Update2026.05.23 토

[버핏연구소=이상원 기자] NH투자증권은 31일 롯데칠성(005300)에 대해 지난해 출시한 제품 '처음처럼 새로'의 성과와 1분기 호실적 전망을 반영해 투자의견 ‘매수’와 목표주가 23만원을 유지했다. 롯데칠성의 전일 종가는 16만3700원이다.

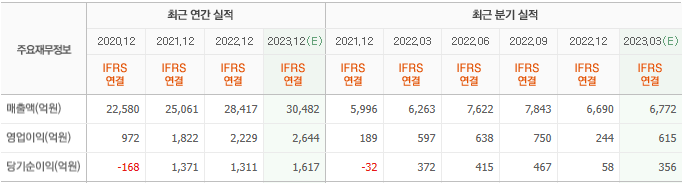

주영훈 NH투자증권 연구원은 “올해 1분기 매출액은 6816억원(YoY +9%) 영업이익은 660억원(YoY +11%)을 기록할 것”이라며 “매출액과 영업이익 모두 시장 기대치(컨센서스)를 상회할 것”이라고 전망했다.

이는 “지난해 출시한 제품 처음처럼 새로가 양호한 성장세로 주류 부문 성장을 이끌고 있다”라며 “음료 부문은 제로 탄산에 대한 선호도 증가 및 제품 포트폴리오 확대 등을 통해 실적 개선세가 이어질 것”이라고 판단했다.

이어 “맥주 제품 매출액은 다소 부진한 편이나 주류 부문에서 차지하는 비중이 크지 않아 우려할 이슈는 아니다”라며 “올해 2분기 중 처음처럼 새로 페트 출시가 이뤄질 경우, 추가적인 매출 증가가 기대된다”라고 예상했다.

끝으로 “연내 필리핀 법인의 연결 편입 가능성이 긍정적이다”라며 “지난해 필리핀 법인의 매출액은 9087억원 수준으로, 연결로 반영될 경우 해외 매출액 비중이 크게 증가하는 효과가 있을 것”이라고 전했다.

롯데칠성은 음료와 주류 제조 및 판매 사업을 진행한다.

롯데칠성의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>