Update2026.03.03 화

하이트진로홀딩스(대표이사 김인규. 000140)가 음료 업종 저PER 1위를 기록했다.

3월 음료 업종 저PER 10선. [자료=버핏연구소]

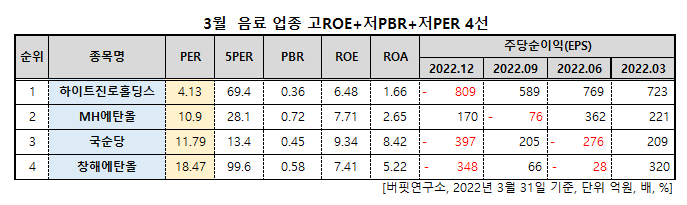

버핏연구소 조사결과 하이트진로홀딩스는 3월 음료 업종에서 PER 4.13배로 가장 낮았고 이어 MH에탄올(023150)(10.9), 국순당(043650)(11.79), 창해에탄올(004650)(18.47)가 뒤를 이었다.

하이트진로홀딩스, 하나증권 로고. [자료=하이트진로홀딩스, 하나증권 홈페이지]

하이트진로홀딩스가 하나증권과 자사주 취득 신탁계약을 체결했다고 지난 30일 공시했다.

이번 계약은 규모 15억원으로 주가 안정 및 주주가치 제고를 위해 진행됐다. 계약 기간은 다음달 3일부터 오는 2033년 4월 2일까지이다.

하이트진로홀딩스는 지난해 매출액 2조4843억원, 영업이익 2025억원, 당기순이익 720억원을 기록했다(이하 K-IFRS 연결). 각각 전년비 13.33%, 7.48%, 6.82% 증가했다.

하이트진로홀딩스는 지주회사, 맥주, 소주, 기타 영업부문을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>