Update2024.10.23 수

하나증권 김승준. 2023년 4월 4일.

[버핏연구소=이상원 기자] 주요 지표로 매매수급동향은 8주 연속 상승하는 모습을 보였으며, 지난해 11월 수준으로 회복했다. 매매가격도 8주 연속으로 이전주 대비 하락 폭이 축소됐으며, 전세가격도 하락 폭이 8주 연속 축소 중이다. 여전히 전세가격 하락 폭이 매매가격 하락 폭보다 큰 상황이며, 광역시에서의 매매가 및 전세가 하락이 가장 큰 것으로 나타났다.

한주 간 청약홈에서의 청약 결과가 1건 있었다. 전라북도 정읍 707세대 분양 중 9세대가 미청약됐다. 주변 대비 저렴하지 않은 분양가임에도 완판에 가까운 모습을 보였다. 특히 브랜드 아파트의 신축이 없는 지역에서 아파트 분양에 대한 수요를 확인할 수 있었다. 이번주는 서울 휘경에서 청약이 대기 중이며, 위치가 다소 애매하나 그만큼 분양가가 비싸지 않기에 완판이 예상된다.

지난 2월 주택지표에서 미분양 주택수의 정체와 PCE(개인소비지출)의 기대치(컨센서스) 하회에 따른 금리 인하 기대감이 주택주의 바닥론을 형성하는 중이다. 다만 지난 1월 분양세대 수가 1천 세대에 불과했던 것을 감안하면, 미분양 정체는 일시적인 현상으로 해석된다. 매주 청약 동향을 확인했듯이 지방에서의 미분양 발생이 지속되고 있어, 바닥론을 말하기에는 다소 빠르다고 판단한다. 주택주는 관망 의견을 유지하며, 시멘트주와 해외 수주 관련 종목을 추천한다.

lksw4070@buffettlab.co.kr

[관심 종목]

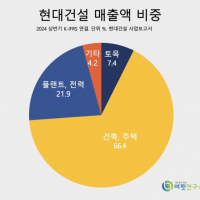

000720: 현대건설, 028050: 삼성엔지니어링, 006360: GS건설, 047040: 대우건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>