Update2026.05.23 토

[버핏연구소=이상원 기자] 흥국증권은 5일 BGF리테일(282330)에 대해 올해 양호한 실적 전망 기대를 반영해 투자의견 ‘매수’와 목표주가 25만원을 유지했다. BGF리테일의 전일 종가는 18만7600원이다.

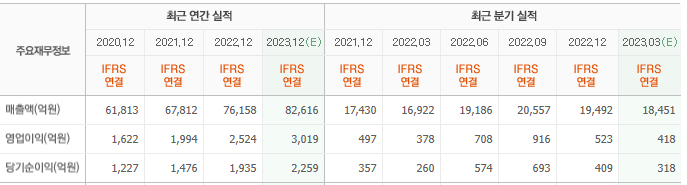

박종렬 흥국증권 연구원은 “올해 1분기 매출액은 1조8781억원(YoY +11%) 영업이익은 491억원(YoY +29.8%)을 기록할 것”이라며 “전분기에 이어 양호한 실적 모멘텀이 지속될 것”이라고 전망했다.

이는 “엔데믹 전환으로 특수입지 점포가 빠르게 회복되고 있다”라며 “고물가에 따른 도시락 수요 급증에 따른 반사이익도 우수한 수준이다”라고 설명했다.

이어 “담배 매출 비중 축소 및 식품, 가공식품, 비식품 등 상품 믹스 개선과 효율적인 비용 통제로 수익성이 개선될 것”이라며 “편의점 판매액은 올해 1, 2월 누계 기준 전년 동기 대비 5.8% 증가해 견조한 성장세를 이어가고 있다”라고 평가했다.

끝으로 “올해 회사의 사업전략으로 상품 차별화를 통한 점포 경쟁력 강화와 오프라인을 위한 온라인 서비스 강화가 진행되고 있다”라며 “양호한 편의점 업황 흐름과 함께 호실적 기조가 지속될 것”이라고 전했다.

BGF리테일은 체인화 편의점 사업을 진행한다.

BGF리테일의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>