Update2026.05.23 토

[버핏연구소=김인식 기자] 유진투자증권은 18일 해성디에스(195870)에 대해 올해 1분기 매출액은 낮아진 시장 기대치에 부합했고 하반기에 매출액 회복을 기대한다며 투자의견 ‘매수’와 목표주가를 5만9000원을 유지했다. 이날 해성디에스의 전일 종가는 4만9450원이다.

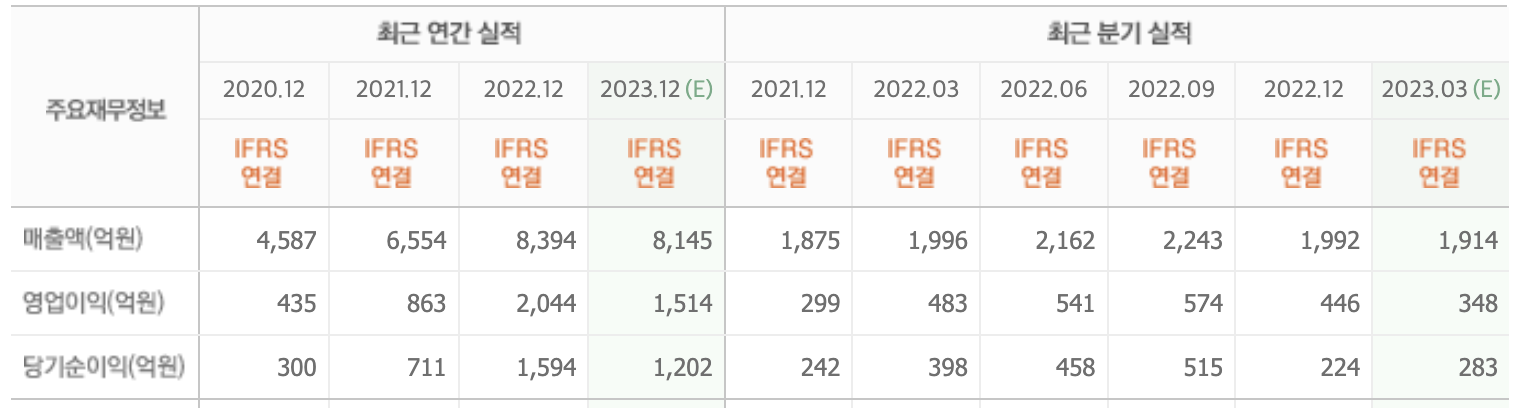

박종선 유진투자증권 연구원은 “올해 1분기 매출액은 1924억원(YoY -3.6%), 영업이익은 311억원(YoY -35%)을 기록했다”며 “이는 시장 기대치(매출액 1905억원, 영업이익 337억원)에 부합한 수준이다”고 전했다.

그는 “세계 경제 및 반도체 시장 불황 지속으로 반도체의 시장 수요가 위축된 가운데 해성디에스의 실적도 부진했다”며 “패키징 사업이 전년 수준에 머무르고 리드프레임(반도체 칩을 올려 부착하는 금속기판) 사업이 전년동기대비 5.5% 감소했기 때문이다”고 판단했다.

아울러 “수익성 하락 요인은 환율 하락 및 판가 인하와 함께 고정비 부담이 증가했기 때문이다“며 “그럼에도 1분기 리드프레임의 매출액이 전년동기대비 15.1% 증가하며 증가세를 지속하고 있는 것은 긍정적인 부분이다”고 언급했다.

끝으로 “자동차 전장용 리드프레임이 최근 2년간 성장을 견인해왔고 올해도 전년비 14.9% 증가해 안정적인 성장을 유지할 것”이라며 “올해 2분기 매출액 1961억원(YoY -9.3%), 영업이익 322억원(YoY -40.5%)기록할 것”이라고 예상했다.

해성디에스는 반도체용 Package Substrate(고밀도 회로 기판)와 리드 프레임을 생산 및 판매한다.

해성디에스. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>