Update2024.10.23 수

[버핏연구소=김인식 기자] 유안타증권은 2일 아프리카TV(067160)에 대해 꾸준한 실적 개선이 기대되지만 과거 대비 둔화된 매출액 성장률과 높아진 비용구조를 반영한다며 투자의견 ‘매수’를 유지하나 목표주가를 16만원에서 11만원으로 하향했다. 이날 아프리카TV의 전일 종가는 7만7500원이다.

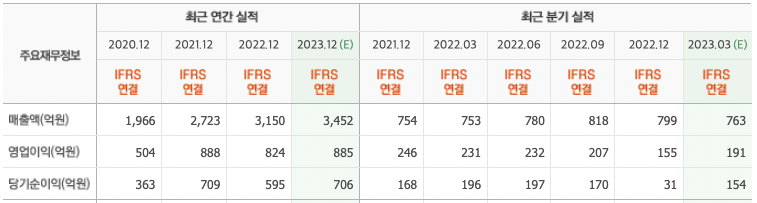

이창영 유안타증권 연구원은 “올해 1분기 매출액은 727억원(YoY -3%), 영업이익은 184억원(YoY -20%)을 기록했다”며 “시장기대치를 하회했다”고 밝혔다.

그는 “플랫폼 매출액이 전년 동기 대비 1% 반등했다”며 “동사의 개인화, BJ콘텐츠 지원 및 다변화, 경쟁 플랫폼에서의 사용자 이동 등으로 플랫폼 매출액(기부경제매출액)의 반등은 긍정적이다”고 전했다.

반면 “비수기 및 게임사 마케팅 축소, 신작 부재 등으로 올해 1분기 광고 매출액은 전년 동기 대비 19% 감소했다”며 “그러나 대기업 등 비게임사 광고 비중이 증가한 것은 긍정적이다”라고 언급했다.

끝으로 “올해 2분기 및 하반기 지속적인 매출액 개선이 기대된다”며 “1분기 둔화된 광고 매출액도 신규 게임 출시 증가, 대기업 등 광고주 다양화 등으로 다시 회복할 수 있을 것”이라고 예상했다.

아프리카TV는 1인 미디어 플랫폼 'AfreecaTV'의 커뮤니티를 기반으로 별풍선 구독 등 기부경제선물 문화를 선도한다.

아프리카TV. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>