Update2026.07.22 수

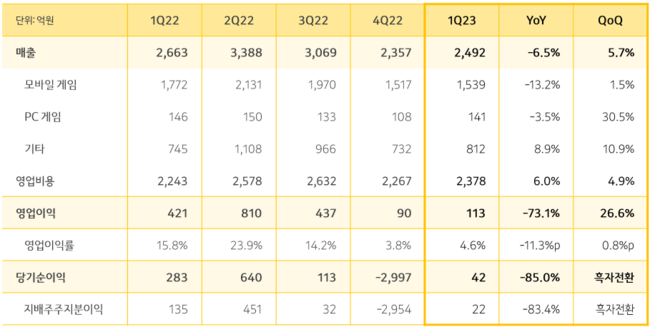

[버핏연구소=이상원 기자] 카카오게임즈(293490)가 올해 1분기 매출액은 2492억원, 영업이익은 113억원, 당기순이익은 42억원으로 잠정 집계됐다고 3일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 각각 6.5%, 73.1%, 85.0% 감소했다.

카카오게임즈의 1분기 실적 추이. [이미지=카카오게임즈 IR자료]

1분기 매출액은 모바일 게임 '오딘'의 업데이트 연기 및 '아키에이지워' 성과의 제한된 반영으로 전년 동기 대비 감소했으나, 신작 '에버소울'의 양호한 초기 성과로 전분기 대비 5.7% 증가했다.

영업이익은 대형 신작 출시에 따른 마케팅 비용과 지급수수료 및 기타 상각비 증가 영향에 자체 개발 출시작 성과의 제한적 반영으로 부진했다. 이어 당기순이익은 관계회사의 지분법손실 반영 등으로 전년 동기 대비 감소했으며, 전분기 대비 흑자전환했다.

카카오게임즈는 2분기부터 글로벌 시장으로 다양한 장르의 신작 출시와 기존 흥행작들의 시장 확대로 실적 개선 및 경쟁력 강화에 나선다는 방침이다.

[관심 종목]

293490: 카카오게임즈

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>