Update2026.03.03 화

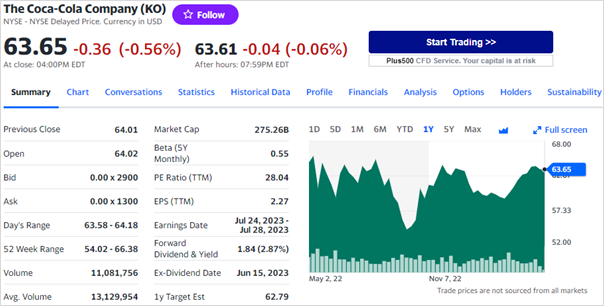

[버핏연구소=이상원 기자] 한국투자증권은 음료수 제조 기업 코카콜라(KO US)를 양호한 1분기 실적과 브랜드 경쟁력 및 안정적 배당 지급 등으로 투자매력도가 우수한 기업이라고 평가했다. 코카콜라의 1분기 순매출액은 109억8000만달러, 조정 EPS(주당순이익)는 0.68달러로 전년 동기 대비 각각 4.7%, 6.25% 증가했다.

코카콜라의 최근 1년 주가 추이. [이미지=야후파이낸스]

1분기 순매출액과 조정 EPS는 모두 시장 기대치(컨센서스)를 상회했으며, 이는 가격이 11.0% 증가했음에도 판매량이 3.0% 증가한 요인으로 분석된다. 또 환율 및 일회성 요인을 제외한 매출액은 12.0% 늘어났다. 지역별로는 아시아 지역을 제외한 라틴아메리카, 유럽, 북미 지역 등에서 순매출액이 고르게 증가했고 환율 및 일회성 요인 제외시 전 지역의 순매출액이 증가한 것으로 나타났다.

코카콜라는 양호한 현금흐름과 더불어 가격 전가력이 높은 대형 필수소비재 기업으로, 경기침체 우려 확산에도 투자매력도가 높은 업체라고 판단한다. 올해 중국 경제활동 정상화와 비알콜 즉석음료 수요 증가에 따른 매출 성장과 경쟁사와 차별화된 음료 포트폴리오 다각화 전략 구축도 예상된다. 끝으로 코카콜라는 지난 60년 동안 배당금을 인상해왔으며, 안정적인 배당 지급 및 제품 경쟁력 보유 등 장기 투자매력도가 높은 기업이라고 평가한다.

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>