Update2026.07.22 수

[버핏연구소=신현숙 기자] SK이노베이션(096770)이 1분기 매출액 19조1429억원, 영업이익 3750억원, 당기순손실 520억원을 기록했다고 4일 공시했다(이하 K-IFRS 연결). 전년비 매출액은 17.72% 증가하고 영업이익은 77.26% 감소, 당기순손익은 적자 전환했다. 순차입금은 배터리사업 투자 지출 확대 등으로, 지난해 말 대비 1조362억원 증가한 15조5510억원을 기록했다. SK이노베이션은 “정제마진과 파라자일렌(PX) 스프레드 개선 효과가 1분기 실적을 이끌었다”며 “석유, 화학사업의 안정적 매출 증대와 영업이익 개선 효과로 영업손익이 전분기비 흑자 전환에 성공했다”고 설명했다. 이어 “배터리사업은 분기 최대 매출액을 달성하며 수익성 개선세가 이어지고 있다”고 덧붙였다.

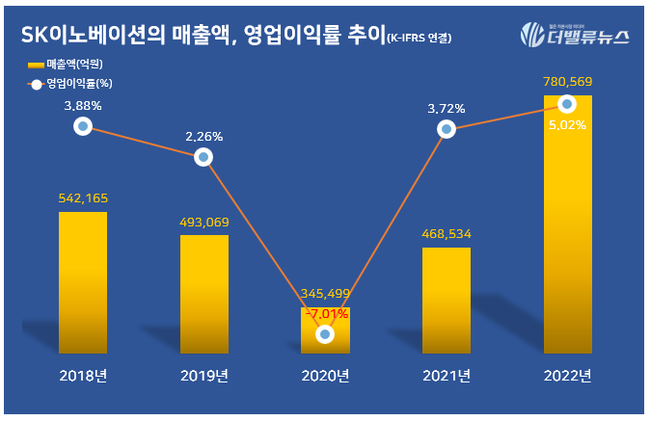

SK이노베이션의 매출액, 영업이익률 추이. [자료=SK이노베이션]

1분기 사업별 실적을 보면 먼저 석유사업은 2748억원의 영업이익을 달성하며 전분기비 흑자 전환했다. OSP(Official Selling Price, 사우디아라비아 등 중동 산유국의 원유 판매 고시 가격)의 하락 영향 등으로 정제마진이 개선되고, 유가 하락세 완화에 따른 재고관련 손실 축소로 영업이익이 개선됐다.

화학 사업과 윤활유 사업 영업이익은 각각 1089억원, 2592억원을 기록했다. 화학 사업은 PX 마진 상승, 재고관련 손익 효과 및 고정비 감소 효과가 주효했고 윤활유 사업은 판매경쟁 심화, 전분기 대비 평균 환율 하락 등이 영향을 미쳤다. 석유개발사업 영업이익은 1135억원으로 매출증가 및 판관비 감소에도 불구하고, 매출원가 증가 영향을 받아 전분기비 31억원 감소했다.

배터리사업 매출액은 3조3053억원으로 분기 최대치를 갱신했다. 지난해 신규가동을 시작한 공장들의 램프업(Ramp up)에 따라 지속 성장한 것이 긍정적으로 기여했다. 영업손실은 일회성 비용 증대로 적자폭이 소폭 확대돼 3447억원을 기록했지만, 배터리 판매량 증가 및 신규 공장 수율 향상으로 영업이익률은 개선됐다. 소재사업은 일회성 비용 소멸, 생산 증가 및 비용 개선 등에 힘입어 전분기 대비 적자규모가 9억원 축소된 40억원의 영업손실을 기록했다.

2분기 석유사업 시황은 중국 리오프닝 본격화 및 여름철 드라이빙 시즌에 따른 석유제품 수요 증가로 양호한 정제마진이 전망된다. 화학사업은 중국의 내수활성화 기대로 PX 스프레드 상승세뿐 아니라 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 스프레드 개선 효과가 나타날 것으로 예상된다. 윤활유 사업은 향후 유가상승에 따른 원가 부담 확대에도 드라이빙 시즌 도래에 따른 타이트한 글로벌 수급 균형으로 견조한 스프레드를 유지할 것으로 보인다.

배터리 사업은 해외 신규 공장의 추가 램프업으로 매출액 및 수익성이 지속 개선될 것으로 전망된다. 특히 미국 인플레이션 감축법(IRA) 시행에 따른 첨단 제조 생산 세액공제(AMPC) 수혜 효과 대한 회계 반영에 따라 추가적인 손익 개선이 나타날 것으로 기대된다. 소재 사업 역시 주요 고객사의 수요 증가로 점진적인 판매 증가가 기대된다.

[관심 종목]

096770: SK이노베이션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>