Update2024.10.23 수

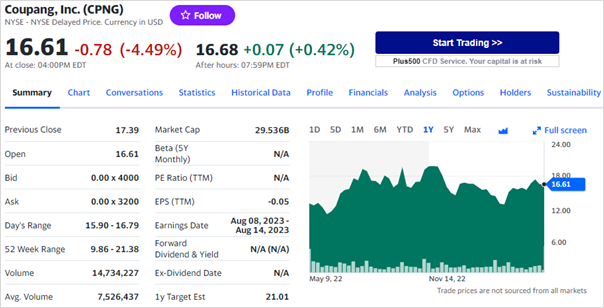

[버핏연구소=이상원 기자] 쿠팡(CPNG US)이 지난 9일(미국 현지시각) 오후 올해 1분기 실적을 발표했다. KB증권은 쿠팡의 1분기 순매출액은 58억100만달러(원화 기준 YoY +20%), 영업이익은 1억700만달러(YoY 흑자전환)로, 순매출액과 영업이익 모두 금융 정보 기업 블룸버그의 추정치를 상회했다고 전했다.

쿠팡의 최근 1년 주가 추이. [이미지=야후파이낸스]

쿠팡은 이번 실적으로 전체 사업 부문에서 잉여현금흐름을 창출하겠다는 약속을 이행했으며, 이는 전체 사업 부문에서 수억달러의 CAPEX(미래의 이윤 창출 등을 목적으로 지출한 비용)를 지출했음에도 이뤄낸 성과로 나타났다.

전체 실적의 대부분을 차지하고 있는 Product Commerce(이커머스) 부문에서의 이익 개선이 이번 실적 호조를 이끌었다. 쿠팡은 1분기 이익 개선에 대해 인력 축소 등 일회성 비용 절감이나 이익률 개선을 위한 가격 인상, 고객 혜택 감소, 서비스 수준 저하 등의 수단 없이 이뤄낸 성과라고 밝혔다. 추가로 이러한 이익 개선은 구조적으로 지속 가능하며 기술과 인프라에 대한 지속적인 투자 등으로 프로세스 개선, 자동화 확대, 공급망 최적화를 이뤄내며 이익률을 개선하고 있다고 전했다. 다만 국내 음식 배달앱 시장 감소 영향으로 쿠팡이츠의 매출이 감소해, Developing Offerings(쿠팡이츠, 쿠팡플레이, 핀테크, 해외 사업 등) 부문 순매출액은 전년 동기 대비 원화 기준 17% 감소한 것으로 나타났다.

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>