Update2026.07.22 수

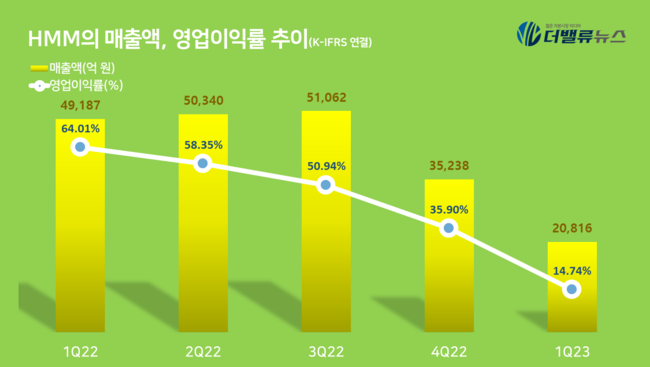

[버핏연구소=공현철 기자] HMM(011200)이 지난 1분기 매출액 2조816억원, 영업이익 3069억원, 당기순이익 2853억원을 기록했다(이하 K-IFRS 연결). 전년 동기 대비 각각 57.7%, 90.3%, 90.9% 감소했다.

HMM의 매출액, 영업이익률 추이. [자료=HMM]

HMM은 지난해 1분기 4851p였던 상하이컨테이너운임지수(SCFI)가 지난 1분기 평균 969p로 하락했다며 코로나19 팬데믹 이슈가 해소되면서 글로벌 해운 시장의 운임이 코로나19 이전 수준으로 정상화된 것이 주요 원인이라고 밝혔다.

다만 항로 합리화, 화물비용 축소 등 원가구조 개선 노력으로 컨테이너, 벌크부문 모두 영업이익을 달성했고 영업이익률도 코로나19 이전 수준보다 양호한 14.7%를 기록했다고 전했다.

이어 러시아·우크라이나 사태가 지속되면서 에너지 가격 부담으로 약화된 소비가 회복되지 않고 있으며, 각 국가들의 금리 인상 및 긴축 재정 정책으로 글로벌 수요 약세가 이어질 것이라고 전망했다. 이에 운영효율 증대, 단위운송비 등 비용절감 방안을 더욱 정교화해 글로벌 탑티어 수준의 경쟁력을 지속적으로 유지해 나갈 방침이라고 말했다.

[관심 종목]

011200: HMM

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>