Update2026.03.03 화

[버핏연구소=이상원 기자] 키움증권은 25일 쿠쿠홈시스(284740)에 대해 올해 제품 포트폴리오 다양화 및 국내 ASP(임대 서비스) 인상 효과로 인한 실적 개선이 기대되며, 투자의견과 목표주가는 제시하지 않았다. 쿠쿠홈시스의 전일 종가는 2만4800원이다.

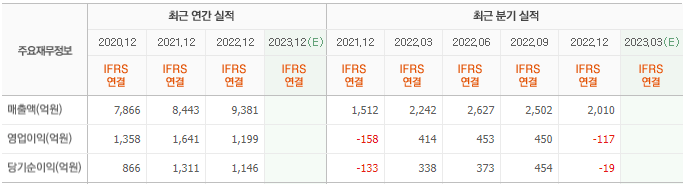

조소정 키움증권 연구원은 “올해 1분기 국내 매출액은 1434억원(YoY -2.1%) 영업이익은 121억원(YoY -50.8%)을 기록했다”라며 “렌탈 사업 관련 회계 정책 변화로 다소 저조한 실적으로 나타났다”라고 설명했다.

이어 “1분기 국내 렌탈 계정 수는 약 251만9000개(YoY +13%)로 집계됐다”라며 “영업 측면에서 국내 사업의 성장성은 견조했다”라고 판단했다.

또 “같은 기간 말레이시아 매출액은 741억원(YoY +5.5%) 영업이익은 126억원(YoY -10.9%)으로, 사업이 성숙기에 접어들며 재계약 수요 공략을 위한 비용 집행이 증가했다”라며 “영업 측면에서 말레이시아 계정 수는 전년 동기 대비 3% 늘며 성장세는 이어졌다”라고 평가했다.

끝으로 “올해 연간 매출액은 1조700억원(YoY +14.2%) 영업이익은 1810억원(YoY +12.9%)을 기록할 것”이라며 “2분기 구독료 인상에 따른 ASP 상승 효과와 제품 카테고리 확장에 따른 계정 수 증가가 기대된다”라고 전했다.

쿠쿠홈시스는 종합생활가전 임대 사업을 진행한다.

쿠쿠홈시스의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>