Update2026.03.03 화

[버핏연구소=공현철 기자] SK증권은 2일 LG(003550)에 대해 지난 1분기 LG전자의 실적부진으로 영업이익이 부진했지만 순자산가치(NAV) 대비 시가총액 할인율이 높다며 투자의견은 '매수'를 유지했고 목표주가는 10만원에서 12만원으로 상향했다. LG의 전일 종가는 8만6800원이다.

최관순 SK증권 연구원은 "지난 1분기 LG의 실적은 매출액 1조6000억원(YoY -7.6%), 영업이익 5000억원(YoY -39%)이다"며 "LG전자 순이익 감소에 따른 지분법손익이 46.6% 감소하면서 영업이익이 부진했다"고 말했다.

다만 "연초 대비 LG전자 주가는 30.3% 증가하면서 실적에 대한 우려보다는 향후 실적개선에 대한 기대감이 반영되고 있다"며 "올해 LG전자 순이익이 전년 대비 증가할 것으로 예상되는 등 주요 자회사 실적개선으로 LG의 올해 연결 영업이익은 3.1% 증가할 것이다"고 예상했다.

이어 "LG의 NAV 대비 할인율은 55.4%이다"며 "여기에 LG CNS의 가치는 장부가인 1944억원만 반영된 수치이며, 장외 시가총액 6조원 수준 지분가치를 반영한 NAV 대비 할인율은 62.4%까지 상승한다"고 전했다.

아울러 "LG의 시가총액은 연초 대비 1조6000억원(YoY +12.8%) 증가했으나, 자회사 지분가치는 3조6000억원(YoY +14.7%) 증가해 올해 주가 상승이 부담스럽지 않다"며 "특히 NAV 중 상장 자회사 지분가치 비중이 90.3%로 할인율의 객관성이 높아 현 할인율 고려 시 추가적인 주가 상승여력 충분하다"고 판단했다.

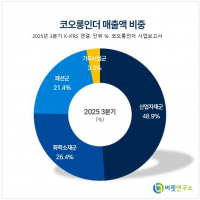

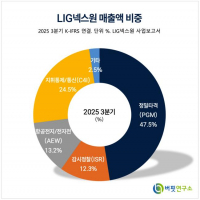

LG의 연결대상 종속회사들이 영위하는 사업은 IT서비스업(LG CNS), 부동산 종합서비스업(디앤오), 경제경영 교육 및 자문업(LG경영개발원), 스포츠(LG스포츠), 부동산 임대업 등이다.

LG의 최근 실적. [이미지=네이버 증권]

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>