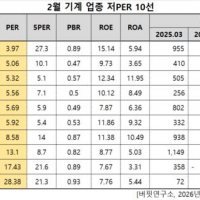

Update2026.02.08 일

[김승범 연구원]

삼성물산이 그동안 「매각설」에 휩싸였던 주택사업부문을 팔지 읺기로 했다. 대신 원가절감 등 생산성을 높이는 방안을 마련하고 별도 사업부서로 분리하는 조직개편을 검토 중이다. 7월 세부 방침을 구체화하면 하반기 수주전에도 본격 뛰어들 것으로 보인다. 매각 논란이 수그러들면 「래미안」 브랜드의 입지는 더욱 공고해질 전망이다.

30일 삼성물산과 관련 업계에 따르면 삼성물산은 최근 주택사업 원가절감 등을 담은 주택사업 활성화 방안을 마련했다. 주택사업을 매각하지 않기로 잠정 방침을 세웠기 때문이다.

그동안 주택사업 매각설은 끊이지 않았다. 삼성물산은 지난 3월 공시를 통해 공식 부인했지만 최근 그룹 차원의 사업구조 재편이 거론되자 매각 소문이 또다시 무성했다.

주택사업 활성화 방안은 7월 그룹에 정식 보고된 후 승인이 이뤄지면 속도를 낼 것으로 보인다. 예전처럼 빌딩사업부에서 분리해 별도 사업조직으로 운영하는 방안도 검토 중이다. 삼성물산은 2014년 12월 주택사업부를 빌딩사업부로 흡수 통합하면서 주택사업부를 축소했다. 이 때문에 주택사업 매각설이 더 힘을 받기도 했다. 이번에 분리되면 약 1년7개월 만에 제자리로 돌아가는 셈이다.

매각이 아닌 활성화로 방향이 정해진 이유는 인수 대상이 적정하지 않은 데다 매각할 경우 발생할 민원비용 부담이 천문학적인 금액이 될 것이라는 자체 판단이 작용한 것으로 풀이된다. 건설업체의 한 관계자는 『주택 1위 브랜드인 래미안을 인수할 능력이 되는 업체가 제한적』이라면서 『설령 인수하더라도 양쪽 다 삼성물산이 수주한 사업장으로부터 민원을 감당하기 어려울 것』이라고 말했다.

게다가 삼성물산은 최근 해외 건설사업장에서 수천억 원의 적자를 내는 것과 달리 국내 주택사업은 꾸준히 수익을 올리고 있다. 특히 서울 강남 재건축시장에서는 파워브랜드를 내세워 흥행 가도를 달린다. 올해 분양한 강남 개포지구 내 재건축단지들은 3.3㎡당 평균 4,000만원에 육박하는 고가 아파트지만 최고 청약경쟁률 기록과 함께 일주일 만에 완판 행진을 이어가고 있다.

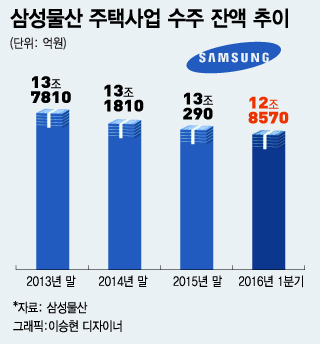

주택사업에 본격적으로 불을 지피면 신규 수주 소식도 기대된다. 삼성물산은 2013년 10월 과천주공(7-2단지) 재건축 시공권을 확보한 후 2년 만인 지난해 9월 신반포 통합 재건축을 수주했다. 하지만 이미 2001년 신반포3차 시공사로 선정된 상태였고 나머지 단지의 전체 주민 70%가 삼성물산을 선택한 것으로 일반적인 수주와 차이가 있다. 올 3월 말 주택사업 수주잔액은 12조 8,570억원으로 감소추세다. 올해 주택사업 수주 목표액을 1조원으로 잡았지만 1분기 실적은 1,790억원에 불과해 약 18% 달성에 그쳤다.

이와 관련, 삼성물산은 『주택사업을 잘해보려고 준비 중인 것은 맞다』며 주택사업 활성화 방침을 인정했다. 다만 『세부적인 내용은 아직 진행 중이어서 지금 밝히기는 어렵다』고 덧붙였다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>