Update2026.01.20 화

[버핏연구소=구본영 기자] NH투자증권은 3일 에스엠(041510)에 대해 SM 3.0 본격화로 신보 발매 빈도가 높아졌고 신보당 판매량 확대까지 동반되고 있다며 투자의견 ‘매수’를 유지했고 목표주가 14만3000원에서 17만원으로 상향했다. 에스엠의 전일 종가는 13만6100원이다.

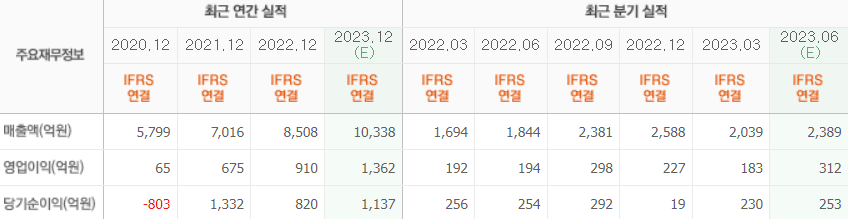

이화정 NH투자증권 연구원은 “에스엠은 2분기 연결기준 매출액 2398억원(YoY +30.0%), 영업이익 357억원(YoY +84.0%)을 기록해 시장기대치(컨센서스)를 상회했다”며 “NCT 도재정(79만장), 에스파(202만장) 신보 효과 및 팝업스토어, 월드투어 관련 MD 판매가 호조를 보였기 때문”이라고 분석했다.

그는 “SM 3.0 전략 본격화로 기존 라인업 및 신규 라인업 모두가 유의미한 성장 동력으로 작용하는 구간에 진입했다”며 “NCT, 에스파 등 주요 아티스트의 짧아진 컴백 주기가 확인됐다”고 설명했다.

이어 “하반기 주요 라인업의 활발한 활동이 이어져 신보 효과가 더욱 두드러질 것”이라며 “7월 발 매된 EXO 정규(초동 156만장), NCT 드림 정규(초동 365만장)로 모두 역대급 초동 판매량을 기록했다”고 전망했다.

아울러 “현재 NCT 도쿄 오디션 프로그램이 방영 중이며, 9월 데뷔할 신인(RIIZE) 멤버도 공개되는 등 신규 아티스트 데뷔도 순조롭다”며 “전 NCT 멤버 2인의 기존 팬덤이 확보된 만큼, 비교적 빠른 성장세 보일 것으로 기대된다”고 덧붙였다.

에스엠은 글로벌 엔터테인먼트 기업으로, 음반을 기획해서 제작하고 유통하는 음악 콘텐츠 사업과 매니지먼트 사업을 하고 있다.

에스엠의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>