Update2026.07.22 수

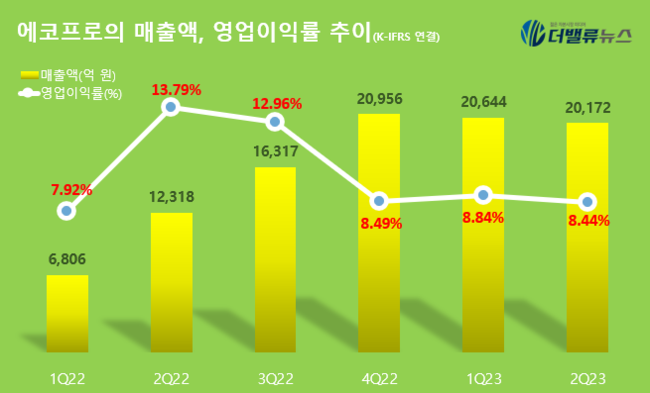

[버핏연구소=구본영 기자] 에코프로(086520)가 2분기 매출액 2조172억원, 영업이익 1703억원을 기록했다고 3일 공시했다(이하 K-IFRS 연결). 별도 기준으로 전년 동기 대비 매출액은 63.8%, 영업이익은 0.2% 증가했다. 누적 기준으로는 각각 113.4%, 57.6% 증가했다.

에코프로의 매출액, 영업이익률 추이. [자료=전자공시시스템]

매출은 전 분기에 비해 소폭 하락했지만 분기 매출 2조원 대를 유지했다. 영업이익은 지난 분기 1824억원에 비해 6.6% 감소했는데 이는 메탈 가격 및 환율 변동이 주요인이라고 에코프로 측은 설명했다.

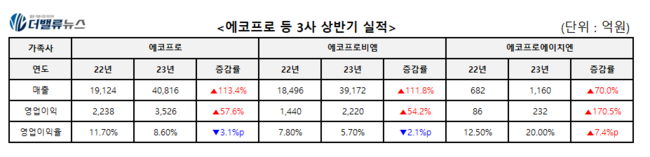

주요 가족사별로 살펴보면, 하이니켈계 양극 소재 선도 기업 에코프로비엠은 2분기 1조9062억원의 매출에 1147억원의 영업이익을 기록했다. 매출은 전 분기 2조110억원보다 5.2% 줄었지만 영업이익은 전 분기 1073억원과 비교할 때 6.9% 늘어났다. 올 상반기 기준 누적 매출 3조9172억원, 영업이익 2220억원을 올려, 지난해 같은 기간보다 111.8%, 54.2% 증가했다.

에코프로와 가족사 상반기 실적. [자료=에코프로]

세부적으로 전동공구용 양극재 판매량은 감소했으나, 전기차(EV)용 양극재 판매량이 증가해 전기차용 양극재 비중이 늘었다. 다품종 소량생산의 전동공구용보다 소품종 대량생산의 전기차용 양극재 매출이 늘면서 생산 효율이 높아졌다는 분석이다. 3분기에는 메탈 가격 하락에 따른 평균 판매가가 낮아져 일시적으로 수익성 약화가 예상되지만 4분기부터는 회복할 것으로 기대된다. 또한 에코프로의 신성장동력인 리튬 및 리사이클 사업은 메탈가 변동에도 불구하고 견조한 영업이익율을 유지하고 있다.

국내 유일 친환경 토털 솔루션 기업 에코프로에이치엔은 2분기 565억원의 매출에 112억원의 영업이익을 기록했다. 전 분기 매출 595억원, 영업이익 120억원과 비교해 5%,6.7% 각각 감소했지만, 2분기 연결 기준 누적 매출은 1160억원, 영업이익 232억원으로 각각 전년 동기 70%, 170.5% 상승했다.

반도체용 클린룸 케미컬 필터의 판매량이 감소해 1분기 대비 2분기의 매출 및 영업이익이 소폭 줄었다. 3분기는 클린룸 케미컬 필터 및 온실가스 감축 사업의 일시적 수요 약세가 예상되나, 미세먼지 사업 부문의 수요 확대로 회사 전체적으로는 목표치를 상회할 것으로 전망된다.

에코프로는 에코프로에이치엔의 신사업 추진 계획에 대해 공개했다. 에코프로에이치엔은 양극 소재 관련 가족사와의 밸류 체인(Value Chain) 확대를 위해 리튬염 등을 활용해 전해액 첨가제를 생산할 예정이다. 또 공정 중 양극재가 담기는 용기인 ‘도가니(Sagger)’와 양극재 에너지 밀도 향상을 위한 첨가물 ‘도펀트(Dopant)’도 생산할 예정이다.

[관심 종목]

086520: 에코프로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>