Update2026.05.23 토

[버핏연구소=구본영 기자] SK증권은 5일 CJ(001040)에 대해 자회사인 CJ 올리브영이 하반기에도 고성장 할 것이라며 투자의견 ‘매수’와 목표주가 9만5000원을 유지했다. CJ의 전일 종가는 만원이다.

최관순 SK증권 연구원은 “지주회사인 CJ는 CJ 올리브네트웍스 지분 100%를 4444억원의 가치로 현물출자하게 되고, 1000억원 규모의 현금출자를 할 예정이다”며 “현물출자와 유상증자가 마무리되면 CJ CGV의 지분율은 50.3%로 상승(기존: 48.5%)하게 되고 장부가 809억원의 CJ 올리브네트웍스가 4444억원에 현물출자됨에 따라 현 주가 기준 CJ의 순자산가치(NAV)는 2575억원 증가할 것”이라고 전망했다.

이어 “올해 2분기 CJ 올리브영 실적은 매출액 9675억원, 당기순이익 1024억원을 기록했다”며 “온라인 및 오프라인 매출이 각각 46.3%, 39.4% 증가하며 고성장세가 이어지고 있다”고 평가했다.

그는 “오프라인의 경우 점당 분기 매출액이 전기 대비 19.0% 증가하면서 CJ 올리브영 고성장이 단순한 엔데믹 효과가 아니다”며 “3분기부터 본격적인 중국 관광객 유입 증가가 기대돼 오프라인 매출 상승세가 이어질 것”이라고 예상했다.

아울러 “올해 연간 순이익은 3620억원으로 예상하는데, 주가수익비율(PER) 10배 적용 시 기업가치는 3조6000억원 규모”라며 “상장 시기는 확정된 바 없으나 하반기에도 높은 성장세가 예상되는 CJ 올리브영 가치가 CJ 주가로 반영될 것이다”고 설명했다.

CJ는 식품&식품서비스, 생명공학, 물류&신유통, 엔터테인먼트&미디어 등을 하고 있다.

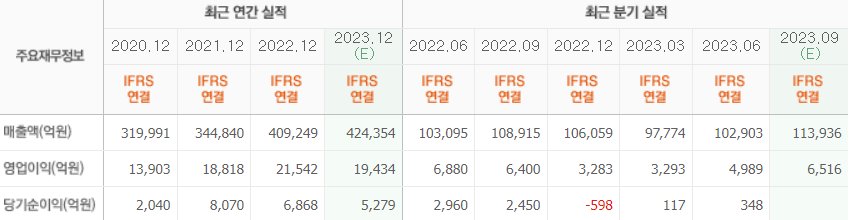

CJ의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>