Update2026.07.22 수

[버핏연구소=이혜지 기자] 현대자동차(005380)가 2분기 경영실적 설명 및 투자자 주요 관심 사항 발표를 위해 오는 22일 오전 9시 기업설명회(IR)를 개최한다. UBS 증권이 후원하는 이번 기업설명회는 기관 투자자들을 대상으로 한다. IR 자료는 현대자동차 홈페이지에 게재될 예정이다.

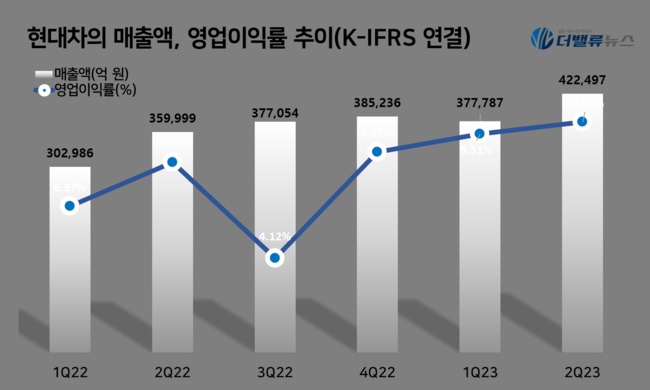

현대차 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

현대자동차는 2분기 매출액 42조2497억원, 영업이익 4조2379억원, 당기순이익 3조3468억원을 기록했다(K-IFRS 연결). 전년동기대비 각각 17.36%, 42.44%, 8.49% 증가했다. 현대차의 지난 2분기 판매는 글로벌 차량용 반도체 및 기타 부품의 수급 상황이 개선됨에 따라 생산이 증가함과 동시에 견조한 대기 수요가 바탕이 됐다. 이어 판매 대수 증가, 고부가가치 차종 중심의 믹스 개선, 우호적 환율 효과가 영업이익 증가의 원인으로 분석된다.

이현수 유안타증권 연구원은 "현대차는 글로벌 완성차 위탁제조(OEM) 중 상위권에 속하는 영업이익률(OPM)을 기록했음에도 불구하고 영업이익 피크 아웃이라는 우려가 더 부각됐다"며 "주가는 이미 피크 아웃 우려를 반영해 7월 초 이후 약세를 나타내고 있으며 이제는 주가가 우려보다는 견조하게 유지되는 실적 흐름을 반영할 수 있을 것"이라고 말했다.

[관심 종목]

005380: 현대차

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>