Update2026.05.22 금

[버핏연구소=이혜지 기자] NH투자증권은 12일 LG에너지솔루션(373220)에 대해 배터리 판가 하락 폭은 4분기부터 둔화하지만, 여전히 연말 이차전지 반등을 예상한다며 한다며 투자 의견 ‘매수’를 유지했으며 목표주가는 72만원에서 62만원으로 하향했다. LG에너지솔루션의 전일 종가는 49만2000원이다.

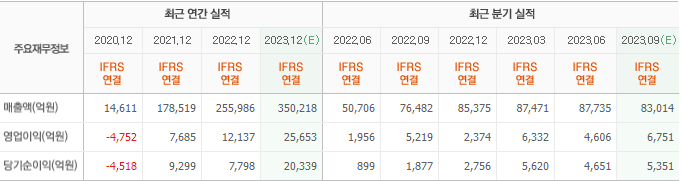

주민우 NH투자증권 연구원은 “3Q23 매출액은 8.2조원(YoY +7%), 영업이익 7312억원(Yoy +40%)으로 추정치 대비 각각 -1%, +8% 기록했다”며 “AMPC(첨단제 조 생산 세액공제)가 2160억원(QoQ +94%)으로 당사 예상치였던 1700만원을 뛰어넘은 것이 호실적의 배경이다”라고 분석했다.

이어 “제너럴모터스의 생산 회복과 함께 지난 9월 신차 인도가 시작되며 AMPC(첨단제조생산세액공제)에 긍정적 영향을 미쳤다”며 “부문별로는 GM 영향으로 자동차 부문이 예상 대비 선방했고, 테슬라 생산 차질 영향으로 소형이 예상 대비 저조했던 것으로 보인다”고 평가했다.

그는 “리튬 가격이 손익분기점($18~20/kg)에 근접해 감에 따라 연내 리튬 가격의 바닥이 확인되면서 양극재를 포함한 배터리 판가 역시 하락 폭은 4Q23부터 둔화할 전망이다”라며 “VW, Renault 중심의 판매 둔화가 실적에 부정적 영향을 주고 있지만 미국 OEM(Tesla, GM)을 중심으로 4분기 판매 회복이 기대돼 매출액은 3분기를 저점으로 4분기부터 회복을 이어 나갈 것으로 보인다“고 전했다.

LG에너지솔루션은 전지 관련 제품 개발 및 제조하고 있다.

LG에너지솔루션의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>