Update2024.10.22 화

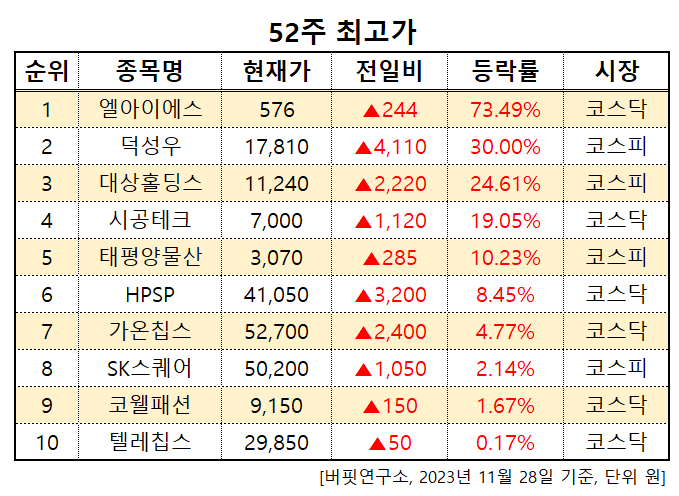

[버핏연구소=이혜지 기자] 28일 오후 12시 40분 기준 국내 주식시장에서 엘아이에스(138690)가 전일비 244원(79.49%) 오른 576원에 거래 중이다. 엘아이에스는 3분기 매출액 2억원, 영업손실 40억원, 당기순손실 19억원으로 전년동기대비 매출액은 88.2% 감소했고 영업손실과 당기순손실은 적자지속했다. 엘아이에스는 레이저 응용기기 사업을 하고 있다.

52주 최고가. [이미지=버핏연구소]

이어 덕성우(004835, 17810원, ▲4110, 30.00%), 대상홀딩스(084690, 1만1240원, ▲2220, 24.61%), 시공테크(020710, 7000원, ▲1120, 19.05%), 태평양물산(007980, 3070원, ▲285, 10.23%), HPSP(403870, 4만1050원, ▲3200, 8.45%), 가온칩스(399720, 5만2700원, ▲2400, 4.77%), SK스퀘어(402340, 5만200원, ▲1050, 2.14%), 코웰패션(033290, 9150원 ▲150, 1.67%), 텔레칩스(054450, 2만9850원, ▲50, 0.17%) 순이다.

hyejipolicy@buffettlab.co.kr

[관심종목]

138690: 엘아이에스, 004835: 덕성우, 084690: 대상홀딩스, 020710: 시공테크, 007980: 태평양물산, 203890: HPSP, 399720: 가온칩스, 402340: SK스퀘어, 033290: 코웰패션, 054450: 텔레칩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>