Update2024.10.21 월

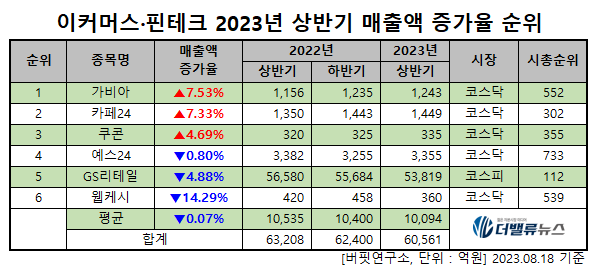

한국 주식 시장의 이커머스·핀테크주 가운데 올해 상반기 매출액 증가율 1위는 가비아(079940)(대표이사 김홍국)로 조사됐다.

기업분석전문 버핏연구소 조사 결과 가비아의 올해 상반기 매출액은 1243억원으로 전년동기대비 7.53% 증가했다.

이커머스·핀테크주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

이커머스·핀테크주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

이어 카페24(042000) 7.33%, 쿠콘(294570) 4.69%, 예스24(053280) -0.80% 순이다.

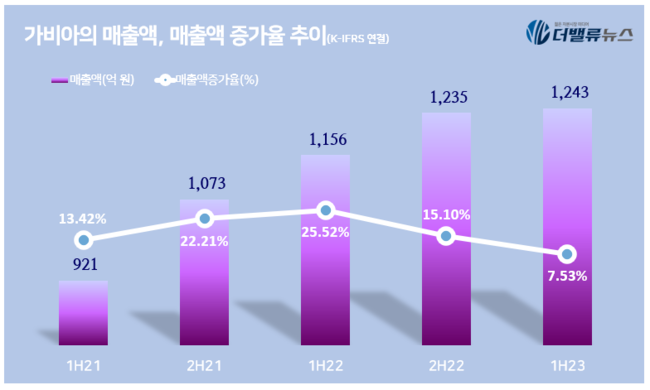

가비아의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

가비아의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

가비아는 올해 상반기 매출액 1243억원, 영업이익 196억원, 당기순이익 13.3억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 7.53%, 1.24% 증가하고 당기순이익은 23.61% 감소했다.

◆ 2025년 공공기관 클라우드 전환 정책에 주목

가비아는 클라우드, 그룹웨어, 보안 등의 인터넷 인프라 사업을 영위하고 있으며, 국내 공공기관 및 기업들을 중심으로 서비스를 제공하고 있다.

퀀트케이 리서치센터는 “지난 2021년 정부에서는 모든 행정 공공기관 정보시스템을 오는 2025년까지 클라우드로 전환하는 추진 계획을 발표했다”며 “이와 함께 기존 레퍼런스를 바탕으로 가비아의 클라우드 서비스가 주목받을 것”이라고 예상했다.

가비아의 1년 주가 추이. [자료=네이버증권]

가비아의 1년 주가 추이. [자료=네이버증권]

9일 가비아는 1만5200원으로 전일비 1.75%(270원) 내려 마감했다. 가비아는 지난달 10일 신고가 1만5990원, 지난해 12월 29일 신저가 9840원을 기록한 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>