Update2026.05.22 금

[버핏 연구소=이승윤 기자] 메리츠투자증권은 15일 카카오(035720)에 대해 올해 상장 자회사를 제외한 연결 영업이익이 최호황기를 기록할 것이라며, 투자의견 『매수』를 유지하고 목표주가를 7만7000원으로 상향했다. 카카오의 전일 종가는 6만400원이다.

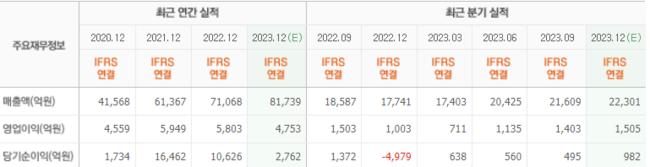

메리츠투자증권의 이효진 애널리스트는 “4분기 연결 매출 및 영업이익은 각각 2조2000억원(YoY +23.2%), 1488억원(YoY +48.4%)으로 무난한 실적일 것”이라며 “카카오는 지난해 3분기에 일회성 비용에도 높은 강도의 원가관리로 예상을 상회하는 실적을 발표했고 4분기도 가시성이 떨어지는 사업에 대한 정리 및 자원 효율화 효과가 자회사 부진을 오히려 상쇄하고 있다”고 전했다.

또 “지난해 상장 자회사를 제외한 연결 매출은 YoY 5.3% 증가했다”며 “동기간 클라우드/엔터 중심 구조조정과 AI 투자 증분이 가장 큰 시기로 비용 증가율이 매출 증가율을 상회했다”고 밝혔다.

그는 “상장 자회사를 제외한 실적을 핵심 실적이라고 볼 때 올해 핵심 매출 성장률은 8.5%”라며 “올해 구조조정 관련 일회성 비용이 제거되며 고정비를 낮추는 효과를 가져온다”고 설명했다.

이어 “AI 관련 투자 비용 증분(감가상각 등)도 정점은 지나가며 탑라인 성장이 이익으로 연결되는 효과가 가장 크게 작용하는 지난해 Meta 모델의 이익 흐름이 나타날 것”이라며 “핵심 연결 영업이익은 올해 5682억원(YoY +37%)으로 최호황기였던 2021년 5102억원을 상회할 것”으로 전망했다.

끝으로 “주가가 실적과 밸류에이션의 함수라고 할 때 지난 2년간 핵심 이익은 감익 기조였으나 올해 큰 폭으로 성장할 것“이라며 “동기간 금리인상으로 올해 처음으로 디레이팅 영향의 반대 효과를 발휘하며 아직 시장 포트폴리오는 카카오를 충분히 담지 않았고 개선의 의구심이 투자 기회를 주고 있다”고 판단했다.

카카오는 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등을 제공한다.

카카오. 최근 실적 [자료=네이버 증권]

카카오. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>