Update2026.05.22 금

[버핏연구소=정희민 기자] 하나증권은 18일 LG유플러스(032640)에 대해 지난해 부진한 실적을 기록했다며 투자의견 ‘중립’과 목표주가 1만1000원을 유지했다. LG유플러스의 전일 종가는 9810원이다.

김홍식 하나증권 연구원은 “5G 요금제 출시 현황을 감안할 때 LG 유플러스의 주력인 무선통신서비스 매출액 정체가 불가피”하며 “지난 2020~2022년 3년간의 이익 성장기를 마치고 2023년부터 이익 감소기로 진입했다는 투자가들의 인식이 확산될 것으로 보여 저평가 상황이 당분간 이어질 것”으로 판단했다.

이어 “LG유플러스의 연결 영업이익이 2178억원(YoY-24%)으로 컨센서스(영업이익 2613억원)를 크게 하회할 것으로 예상된다”며 “실적 부진 사유는 서비스매출액 성장이 둔화된 가운데 영업비용 증가세가 나타났기 때문”이라고 설명했다.

아울러 “실적 발표 시즌에 투자 심리 악화는 불가피해 보인다”며 “주가로 보면 이미 악재에 대한 주가 반영이 어느 정도 이루어진 것으로 판단되므로 이젠 투자 전략상 저점 매수에 치중”하라고 제안했다.

LG유플러스은 모바일과 스마트홈 서비스를 제공하는 컨슈머 사업과 기업인프라 사업을 영위하고 있다.

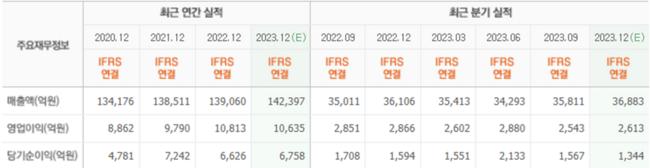

LG유플러스의 최근 실적. [이미지=네이버 증권]

LG유플러스의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>