Update2026.05.22 금

[버핏 연구소=이승윤 기자] SK증권은 19일 효성중공업(298040)에 대해 부동산 건설경기 악화를 걱정할 시기는 아니고 긴 호흡에서 투자포인트 여전히 유효하다며, 투자의견 『매수』와 목표주가 25만원을 유지했다. 효성중공업의 전일 종가는 17만9600원이다.

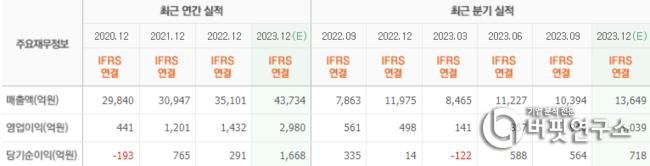

SK증권의 나민식 애널리스트는 “지난해 4분기 매출액 1조3646억원(YoY +14.0%), 영업이익 925억원(YoY +85.6%, OPM 6.8%)”이라며 “일회성 요인으로 기존 추정 영업이익 대비해서 대폭 하향했 다”고 전했다.

그는 “중공업 사업부에서 일부 프로젝트에서 선적지연이 발생했고 지난해 4분기에 인식될 일부 매출액이 올해 1분기로 이연됐다”며 “직전분기 대비 수익성이 낮은 프로젝트가 지난해 4분기에 몰리며 프로젝트믹스 측면에서 수익성이 낮아졌다”고 밝혔다.

또 “비용측면에서는 성과급 및 충당금이 반영될 예정이고 임단협 결과에 따라 성과급이 올해 4분기에 발생하고 중공업부문에서 충당금이 반영될 것”이라며 “이 세가지가 일회성 요인”이라고 설명했다.

한편 “52 주 신고가(21만4500원) 대비 주가는 한차례 조정을 받았다”며 “주가하락 배경에는 부동산경기 악화, 지난해 4분기 실적부진이 있었지만 현재는 부동산 건설경기 악화를 걱정할 필요가 없다”고 판단했다.

이어 “1차 청약에서 부진한 경쟁률을 기록한 부산 우암동 해링턴 마레 현장의 준공 예정일은 2026년으로 현재 매출 인식이 진행되는 프로젝트는 분양이 완료됐기에 단기간에 효성중공업 실적에 영향을 줄 가능성이 낮다”며 “올해 4분기에 반영될 충당금이 건설사업부에서 발생할 가능성 도 낮다”고 밝혔다.

나아가 “지난해 4분기 일회성 이슈로 단기적으로 실적개선 속도에 브레이크가 걸렸으나 올해를 놓고 보면 여전히 투자포인트는 유효하다”며 “미국에서 시작된 전력기기 호황으로 중공업 부문의 실적개선이 이어질 가능성이 높고 올해도 중공업부문 매출액 성장 가능성이 높다”고 전망했다.

끝으로 “적자를 기록하던 미국 변압기 생산공장이 흑자로 전환되면서 올해는 연간 단위로 수익성개선에 기여할 것“이라며 “지난해 3분기 기준으로 미국 생산법인 가동률이 80%까지 올라왔고 이후 생산 안정화 작업이 진행됐다”고 전했다.

효성중공업은 변압기, 차단기와 산업 생산설비에 필요한 전동기, 기어 등을 생산, 판매한다.

효성중공업. 최근 실적 [자료=네이버 증권]

효성중공업. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>