Update2026.05.22 금

[버핏연구소=황기수 기자] IBK투자증권은 23일 삼양식품(003230)에 대해 중국과 미국이 수출 성장을 견인했다며 투자의견은 '매수', 목표주가는 24만원으로 유지했다. 삼양식품의 전일 종가는 19만7900원이다.

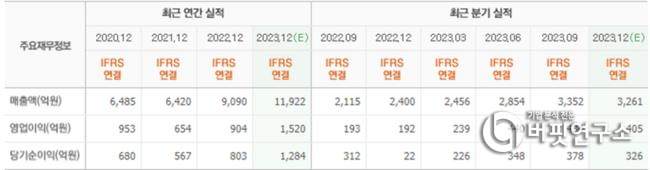

김태현 IBK투자증권 연구원은 “삼양식품의 올해 4분기 연결 매출액 3136억원(YoY +32.7%), 영업이익 414억원(YoY +115.7%)을 기록할 것”이라고 전망했다. 이에 대해 김 연구원은 라면 신제품 ‘맵탱’과 간편식 브랜드 ‘쿠티크’의 매출 성장에 따른 이익 레버리지 효과와 안정적인 투입 원가 흐름의 영향이라고 설명했다.

삼양식품의 면·스낵 수출액은 2126억원(YoY +39.7%)으로 개선될 전망이다. 동남아, 일본, 중동 지역 판매는 다소 부진했지만, 중국 판매 채널이 확대되고 미국 내 판매가 늘어난 영향으로 분석된다. 국내 매출은 697억원(YoY +32.5%)을 기록할 것으로 추정되며, 이에 대해 김 연구원은 주력 상품인 불닭볶음면과 신제품 맵탱의 판매 호조로 양호한 실적이 예상된다고 설명했다.

삼양식품의 올해 매출액은 1조3680억원(YoY +15.5%), 영업이익은 1530억원(YoY +11.0%)을 기록하며 개선될 것으로 분석했다. 김 연구원은 이에 대해 지난해 말 기준 주요 품목의 가동률이 90% 수준까지 오른 점이 올해 실적 개선을 견인할 것이라고 설명했다. 다만, 추가 생산 여력이 얼마 남지 않았다는 점에서 올해 실적 성장은 다소 제한적일 수밖에 없다고 덧붙였다.

삼양식품은 면류, 스낵류, 유제품, 조미소재류 등을 제조해 판매하는 사업을 하고 있다.

삼양식품의 최근실적. [이미지=네이버증권]

삼양식품의 최근실적. [이미지=네이버증권]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>