Update2026.07.26 일

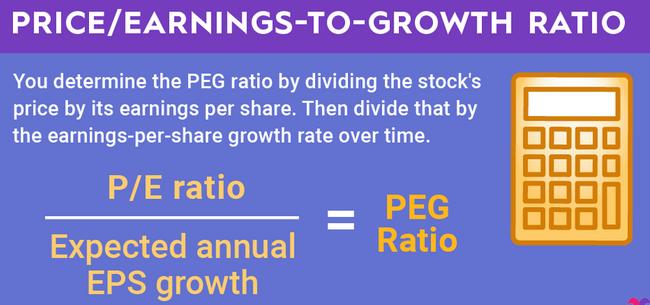

PER(Price Earning Ratio)은 사전적인 의미로 주가가 그 회사 1주당 수익의 몇 배가 되는가를 나타내는 지표다. 예를 들어 A기업의 시가총액이 2000억원인데 이 회사의 당기순이익이 100억원이라면 PER는 20배이다(2,000억/100억). PER은 낮을 수록 저평가돼 있고 투자가치가 높다.

그런데 PER은 과거 수치를 기준으로 하고 있을 뿐, 미래 성장에 대한 기대치를 반영하지 못하는 단점을 갖는다.

이를 보완할 수 있는 지표가 PEG(Price Earnings to Growth Ratio)이다. PEG는 PER를 EPS(주당순이익) 증가율로 나눈 값이다.

예를 들어 A기업의 PER이 10배이고, 향후 해마다 주당순이익 20% 증가한다고 가정하면 이 기업의 PER는 0.5배이다(10/20=0.5배).

(For example, a stock with a P/E of 10 and projected earning growth next year of 20% would have a PEG of 0.5 (10 / 20 = 0.5))

PEG > 1 이면 EPS증가율 대비 PER가 크다는 것으로 이 기업은 고평가받고 있다고 본다.

PEG가 1미만이면 이 기업은 저평가돼 있음을 의미한다. 설령 PER이 높더라도 이익의 성장세가 이보다 더 가파르다는 의미이다.

피터린치는 PEG 0.5 미만이면 매입하고 1.5이상은 매도하라고 조언하고 있다.

PEG 분석방법은 미국에서 첨단기술주의 주가가 기업가치 이상으로 폭등하면서 이를 해석하기 위한 수단으로 애널리스트들 사이에 각광을 받았다.

한계도 있다. PEG를 계산할 때 분모부분에 해당하는 EPS성장률은 미래 EPS를 적용한다. 미래를 제대로 예측할 수 있는가가 이 PEG값의 신뢰성을 좌우한다. 그러나 이 예측치의 정확성을 꾀하기가 어렵다는 것이 가장 큰 문제로 지적된다.

※출처를 밝히면 자유롭게 인용 가능합니다.