Update2026.06.25 목

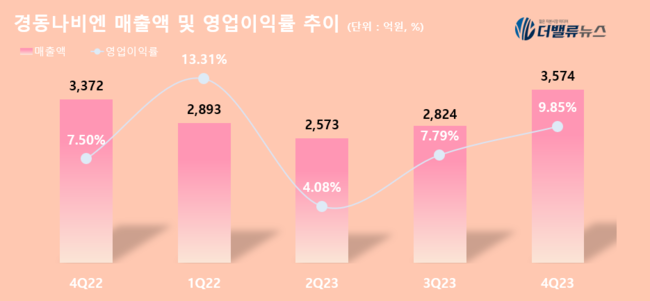

경동나비엔(대표이사 손연호)이 지난해 4분기 매출액 3574억원, 영업이익 352억원, 당기순이익 230억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 11.3%, 39.1% 증가했고 당기순이익은 흑자전환했다.

경동나비엔 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

경동나비엔 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

경동나비엔은 보통주 1주당 550원을 배당하는 결산 현금배당을 결의했다. 시가배당율은 보통주식 1.2%이며, 배당금 총액은 약 7949만원이다. 배당기준일은 지난해 12월 31일이다.

아울러 경동나비엔은 지난 1월 23일 북미 최대 규모의 냉난방공조 전시회 'AHR EXPO 2024'에 참가했다. 경동나비엔은 콘덴싱 하이드로 퍼네스와 사업 확장을 위해 출시 예정인 수처리 시스템 등의 제품을 전시했다. 이와 관련 이상규 경동나비엔 미국법인장은 "경동나비엔은 콘덴싱온수기로 성공신화를 썼던 것처럼, 콘덴싱 하이드로 퍼네스와 히트펌프 등 신사업을 통해 북미 메인 난방 시장을 공략하고 글로벌 시장으로 진출할 것"이라고 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>