Update2026.05.26 화

에어부산(대표 안병석)이 지난해 매출 8904억원과 영업이익 1598억원, 당기순이익 859억원을 기록했다고 14일 밝혔다. 전년동기대비 매출액은 119% 증가한 수치로 역대 연도별 최대 실적이다. 영업이익률도 17.9%를 기록하며 영업이익과 당기순이익 모두 흑자 전환했다.

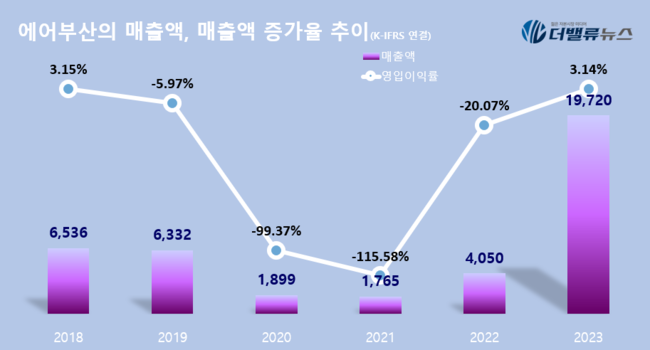

에어부산의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]

에어부산의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]

지난해 팬트업(pent-up) 효과로 인한 중단거리 여행 수요 폭증과 엔저 현상에 따른 일본 여행객 증가는 일본 노선을 주력으로 하는 에어부산의 역대 최고 실적으로 이어졌다. 가깝고 저렴한 해외여행지 일본으로 몰리는 수요에 선택과 집중하며 효과를 극대화한 것이다.

일본 노선에 주력하면서도 수요가 부진했던 노선을 다양한 신규 노선으로 대체하며 노선 포트폴리오를 다각화한 전략도 주효했다. 지난해 에어부산은 코로나19로 중단했던 김해공항 기점 7개 노선을 복항했다. 또 김해공항 기점의 △보라카이 △치앙마이 등 5개 노선과 인천공항 기점의 △보홀 노선에는 부정기편을 운항했고, 김해공항 기점의 △클락 △마쓰야마, 인천공항 기점의 △삿포로 △비엔티안 각 2개 노선을 신규 취항했다.

아울러 지역 거점 항공사로서의 저력도 다시 한번 증명했다. 김해공항 여객 점유율은 지난해까지 10년 연속 1위를 기록했고, 김해공항으로 입국한 일본·중국인 관광객 2명 중 1명이 에어부산을 이용할 정도로 해외 인바운드 관광객의 꾸준한 선택을 받고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>