Update2026.01.20 화

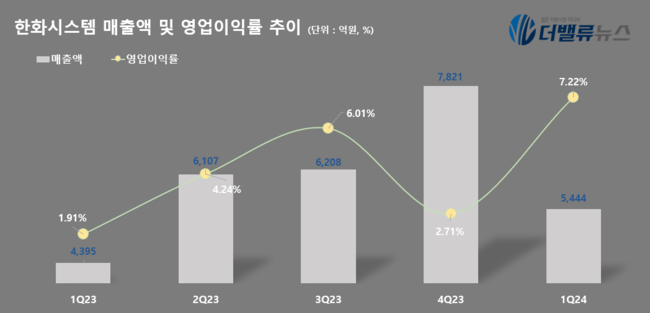

한화시스템(대표이사 어성철)이 올해 1분기 매출액 5444억원, 영업이익 393억원, 당기순이익 503억원을 기록했다고 26일 발표했다. 전년동기대비 매출액은 23.9%, 영업이익은 218.1% 증가하며 호성적을 거뒀다. 다만 당기순이익은 72.8% 감소했다.

한화시스템 최근 5개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

한화시스템 최근 5개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

방산 부문은 △폴란드 K2 사격통제시스템 △UAE 천궁-II 다기능레이다(MFR) △전술정보통신체계(TICN) 4차 양산 등의 수출 및 양산 사업이 실적을 견인했다. ICT 부문은 △한화에어로스페이스 시스템 통합 및 차세대 ERP(경영관리시스템) 구축 △신한EZ손해보험 차세대 시스템 △AI디지털교과서 공동플랫폼 구축 등 대내외 사업으로 실적을 공고히 했다.

당기순이익은 지난해 1분기에 반영된 한화오션(옛 대우조선해양) 인수완료 전 '1회성' 파생상품 평가이익이 소거돼 전년동기대비 감소한 양상을 띠었다.

한화시스템은 올해 전년 대비 두 자리 수 규모의 매출 성장이 가능할 것으로 전망했다. 방산 부문에서는 사우디아라비아 천궁-II 다기능레이다(MFR) 수출과 한국형 전투기(KF-21) 핵심 장비인 AESA레이다 초도 양산·K2 사격통제시스템 4차 양산을 통해, ICT 부문에서는 금융솔루션 기반의 대외 사업 확장을 통해 올해 실적을 이끌 것으로 기대하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>