Update2026.08.03 월

[버핏연구소=김호겸 기자] DB금융투자증권이 21일 SK하이닉스(000660)에 대해 일반 서버의 교체 수요가 감지돼 메모리 출하량과 판가 상승이 예상된다며 투자의견은 '매수'를 유지하고, 목표주가는 30만원으로 상향했다. SK하이닉스의 금일 종가는 23만7500원이다.

서승연 DB금융투자증권 연구원은 SK하이닉스의 2분기 실적으로 매출액 16조7580억원(YOY+ 129%), 영업이익 5조7500억원(YOY 흑자전환)을 전망했다. 특히 영업이익은 HBM 공급 순항 속 23조원에서 35조원으로 크게 상향 조정할 것으로 예상했다. 그는 "AI 수요에 더해 하반기 계절적 성수기 도래에 따른 재고 축적 수요와 고객사들의 구매 수요가 지속적으로 관찰되고 있기 때문"이라고 설명했다.

2분기 DRAM과 NAND의 출하량은 각각 18%, 19%를, 각각의 판가는 15%, 19%를 기록 중이다. AI 기반 HBM·eSSD와 일반 서버의 교체 수요 강세가 지속되어 메모리 출하량과 판가 상승을 예상했다. 하반기 두자릿수대의 DRAM 분기 판가 상승률이 전망되는 가운데 eSSD 수요 강세 속 NAND 판가 상승세도 지속될 전망이라고 밝혔다.

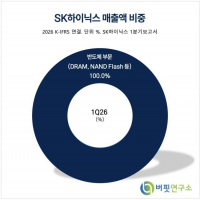

SK하이닉스는 국내와 중국에 4개의 생산기지와 연구개발법인 그리고 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중이다.

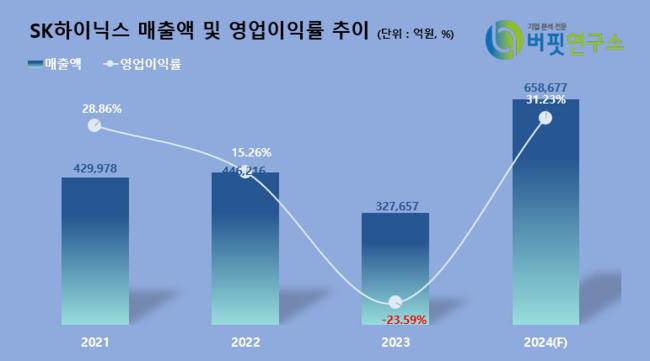

SK하이닉스 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK하이닉스 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hkkim823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>