Update2026.05.21 목

[버핏연구소=김장준 기자] NH투자증권이 24일 HD현대일렉트릭(267260)에 대해 글로벌 경쟁사와 유사한 높은 수익률을 기록하고 있고, 빅테크 기업들과의 계약이 본격화될 것으로 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 35만원에서 41만원으로 상향 조정했다. HD현대일렉트릭의 전일 종가는 34만6000원이다.

이민재 연구원은 “HD현대일렉트릭의 2분기 매출액 9169억원(YoY +43%), 영업이익 2100억원(YoY +257%)을 기록해 컨센서스를 대폭 상회했다”고 말했다.

이 연구원은 “2분기 EBITDA(법인세, 이자, 감가상각비 차감전 영업이익) 마진율을 24%이상 기록한 것으로 추정된다”며 “글로벌 경쟁사와 유사한 수준이고 수주잔고의 수익성과 대외 환경 등을 감안하면 이는 계속될 전망이다”고 전했다.

이어 그는 “미국 대선 결과와 무관하게 전력망 투자는 계속될 것으로 추정한다”며 “늘어나는 전력수요에의 투자, 안정적이고 값싼 전력망 구축 등이 필수적이기 때문에 정책적인 지원 역시 이어질 전망이다”고 내다봤다.

끝으로 “북미에서 유럽으로, 전력청에서 빅테크로의 전환이 병행되고 있기 때문에 시장 확대는 당분간 계속될 것으로 예상된다”고 평가했다.

HD현대일렉트릭은 2017년 4월 현대중공업으로부터 인적분할 후 독립 출범한 전기전자기기 및 에너지 솔루션 전문 기업이다. 주요 제품으로 전력변압기, 고압차단기 등 전력기기와 배전반, 중저압차단기 등 배전기기, 전동기를 포함하는 회전기 기 등이 있다. 사업 부문별 매출 비중은 전력기기 52%, 배전기기29%, 회전기기 19% 이다.

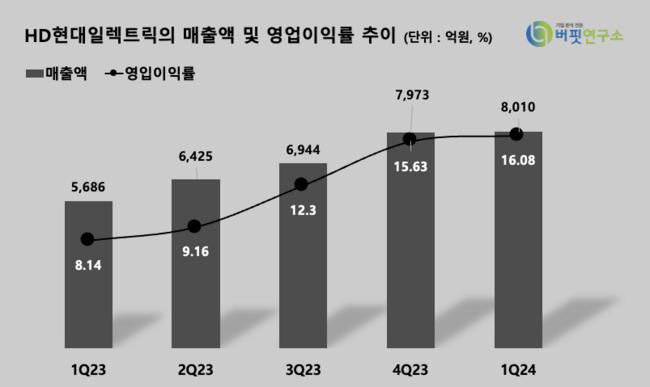

HD현대일렉트릭의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]jjk072811@buffettlab.co.kr

HD현대일렉트릭의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>