Update2026.05.21 목

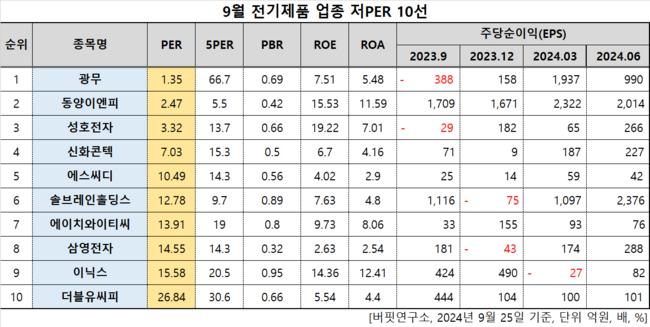

[버핏연구소=이승윤 기자] 광무(대표이사 이상연. 029480)가 9월 전기제품주 저PER 1위를 기록했다.

9월 전기제품주 저PER 10선. [자료=버핏연구소]

9월 전기제품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 광무는 9월 전기제품주 PER 1.35배로 가장 낮았다. 이어 동양이엔피(079960)(2.47), 성호전자(043260)(3.32), 신화콘텍(187270)(7.03)가 뒤를 이었다.

광무 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

광무 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

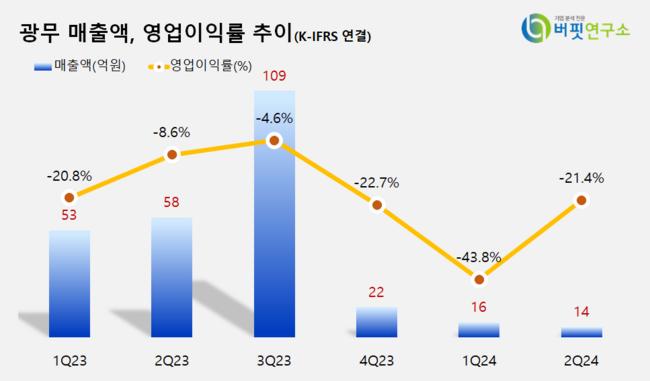

광무는 지난 2분기 매출액 14억원, 영업손실 3억원을 기록하며 전년 동기 대비 각각 75.86%, 2억원 감소했다.

광무는 상반기 당기순이익 1404억원으로 역대 최대 실적을 기록했다. 전년 동기 대비 671.43% 증가했다. 이차전지의 일시적 수요 둔화로 인한 공백을 자금운용 다변화 등 영업외수익으로 보완하고 기존 네트워트장비 사업을 수익성 위주로 재편한 것이 호실적을 견인했다.

이 외에 주한미군과 29억7400만원 규모 CCTV 교체 공사 계약 체결, 화장품 원료 회사 협진의 광무 주식 취득 등으로 실적개선이 기대되고 있다.

회사는 유ㆍ무선 네트워크, 시스템 통합, 장비임대, 전산망 관리 솔루션을 운영한다. 1991년 5월 설립됐고 1996년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>