Update2025.07.14 월

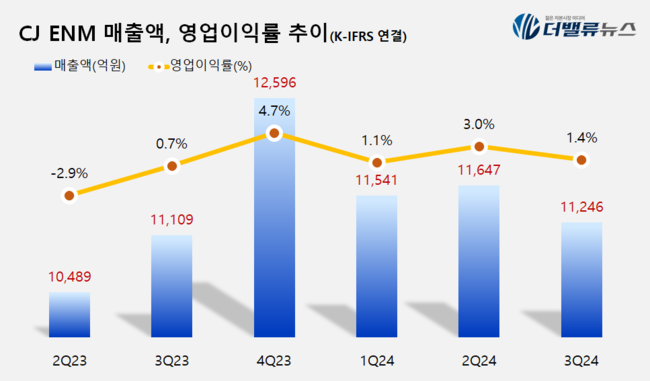

CJ ENM(대표이사 윤상현)이 3분기 매출액 1조1246억원, 영업이익 158억원을 기록했다고 7일 공시했다(K-IFRS 연결). 전년 동기 대비 각각 1.2%, 113.8% 증가했다. 엔터테인먼트 사업은 티빙 가입자 증가, 프리미엄 콘텐츠의 글로벌 경쟁력 확대로 흑자가 이어졌고 커머스 사업은 원플랫폼 2.0 전략 기반 플랫폼 역량이 가속화되며 영업이익이 늘었다.

CJ ENM 최근 6개 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

CJ ENM 최근 6개 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

미디어플랫폼 부문은 티빙이 드라마 '엄마친구아들', 예능 '서진이네2' 등 프리미엄 콘텐츠를 교차 편성하고 '2024 KBO 리그' 등 킬러 콘텐츠 및 광고 요금제로 유료 가입자를 모으며 매출과 영업이익 모두 성장했다. 3분기 매출액은 전년비 13.4% 증가한 3565억원, 영업이익은 471.5% 증가한 108억원을 기록했다.

영화드라마 부문은 피프스시즌의 딜리버리 지연으로 매출액은 전년 대비 22.9% 감소한 2516억원, 영업손실은 60억원을 기록했다. 다만 누적 관객수 750만명을 돌파한 영화 '베테랑2'은 손익분기점을 넘었고 부산영화제 개막작으로 선정된 '전,란'과 티빙 오리지널 '우씨왕후' 등 킬러 콘텐츠의 제작 매출이 증가했다. 드라마 '손해 보기 싫어서'와 예능 '서진이네2' 등 히트IP의 글로벌 플랫폼 동시 방영과 콘텐츠 라이브러리의 해외 패키지 판매가 지속 확대되며 손실을 방어했다.

음악 부문은 자체 아티스트가 선전하며 3분기 매출액 1827억원, 영업이익 24억원을 기록했다. 보이그룹 '제로베이스원'은 미니 4집(초동 판매량 111.2만장)을 선보이며 음악 사업 성장을 견인했고 일본 걸그룹 'ME:I'의 2번째 미니앨범(초동 판매량 24.9만장) 출시 및 'INI', '제로베이스원', 'ATEEZ'의 글로벌 콘서트 확대도 매출 증가를 이끌었다.

커머스 부문은 모바일 라이브커머스를 강화하며 앱 신규 고객과 신규 브랜드가 증가해 매출약 3338억원, 영업이익 92억원을 기록했다. 전년 동기 대비 모바일 라이브커머스 취급고는 88.6%, 신규 입점 브랜드 수는 164% 증가했다. 한예슬, 소유, 안재현 등 유명 셀럽을 기용한 초대형 모바일 라이브쇼가 선전하며 콘텐츠 경쟁력을 높인 전략이 주효했다. 그 결과 지난 9월 모바일 앱 평균 일간활성이용자는 역대 9월 최고치를 기록했다. 상품 측면에서는 '최화정쇼', '한예슬의 오늘 뭐입지' 등 카테고리 특화 대형 IP 덕에 프리미엄 뷰티 상품, 패션, 건강식품, 리빙 상품군이 매출 호조를 보였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>