Update2024.12.24 화

하나증권은 23일 SBS(034120)에 대해 넷플릭스와의 역대급 계약 체결로 시가총액 1조원까지 상승 가능하다며 목표주가를 4만원으로 상향했다. SBS의 전일종가는 2만원이다.

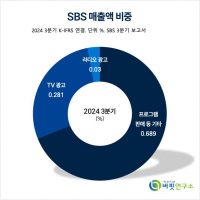

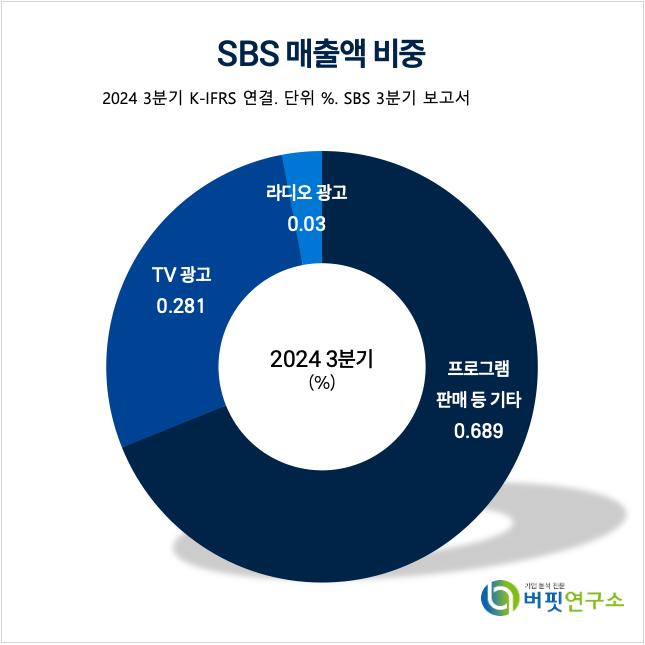

SBS 매출액 비중. [자료=버핏연구소]

SBS 매출액 비중. [자료=버핏연구소]

이기훈 하나증권 애널리스트는 “광고 업황의 특별한 회복 없이도 오는 2027년 내 영업이익 1000억원 내외가 가능할 것”이라며 “낙관적으로 적용하면 시가총액 1.5조원도 가능한 수준이기에 1조원까지는 상승 가능할 것”으로 판단했다.

그는 “SBS와 넷플릭스 콘텐츠 공급 계약은 내년 1월 1일부터 6년으로 국내 최장 기간이며 글로벌 최초로 방송사 편성 전체를 서비스하는 것은 전례가 없는 역대급 계약”이라며 “현재 계약 중인 웨이브와의 계약과 비교해 1년에 1000억원 혹은 그 이상 규모의 투자가 예상되며 20%의 리쿱율(투자 대금 회수율)을 가정해도 연 200억원 내외의 이익 증가가 예상된다”고 전했다.

끝으로 “향후 넷플릭스 한국 콘텐츠의 핵심 역할을 할 것이라는 점에서 좋은 IP가 SBS에 집중될 가능성이 높으며, 편성 확대도 필연적으로 나타날 것”이라고 전망했다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 영위하고 있다.

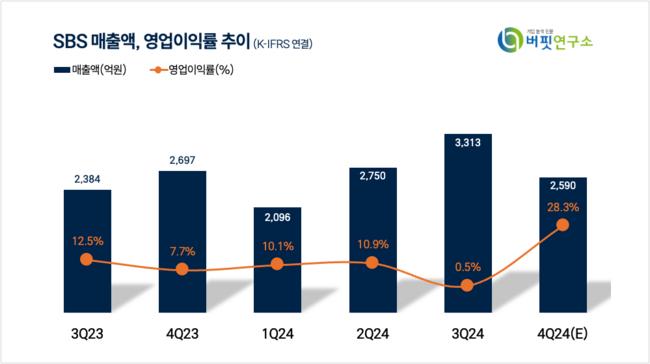

SBS. 매출액 및 영업이익률 추이. [자료=버핏연구소]

SBS. 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>