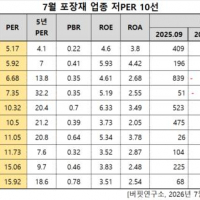

Update2026.08.03 월

[버핏연구소=김호겸 기자] NH투자증권은 8일 에코프로비엠(247540)에 대해 미국, 영국, 유럽 중심의 EV(전기차) 정책이 기존 대비 비우호적으로 변화될 조짐이 보임에 따라 중기 판매 성장률을 하향 반영했다며 투자의견은 매수, 목표주가 15만원으로 15% 하향 조정했다. 에코프로비엠의 전일 종가는 11만6000원이다.

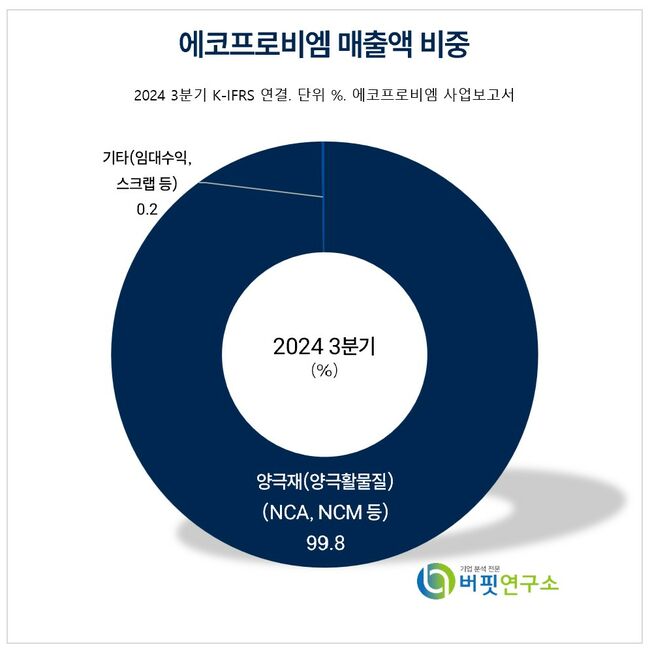

에코프로비엠 주요품목 매출 비중. [자료= 에코프로비엠 사업보고서]

에코프로비엠 주요품목 매출 비중. [자료= 에코프로비엠 사업보고서]

주민우 NH투자증권 연구원은 에코프로비엠의 4분기 실적이 매출액 4529억원(YoY -62%, QoQ -13%), 영업이익 -249억원이며 컨센서스인 5306억원과 -122억원으로 하회할 것으로 예상했다. 이는 예정된 전방 고객들의 재고조정이 진행되며 양극재 판매가 부진했던 탓으로, 판가는 QoQ -8%, 판매량은 QoQ -9%를 추정했다. 연말 일회성 비용 반영에도 재고편가손실 환입이 약 100억원대 반영되며 영업이익률은 전분기대비 개선된 -5.5%를 전망했다. 특히 EV, Non-IT향 수요가 부진한 상황에서 ESS향 출하는 증가하며 전사 매출에서 ESS 비중은 전분기대비 7% 증가한 40%대 안착될 것으로 내다봤다.

에코프로비엠은 오는 2026년까지 인도네시아 현지 수직계열화 구축을 통해 중국 하이니켈 양극재 제조사들과 가격 경쟁이 가능한 수준의 원가경쟁력을 확보하고, 오는 2027년 양산을 목표로 삼성SDI, SK On 외 메이저 신규 고객을 확보함으로써 매출처 다변화를 추진할 계획이다.

이에 주 연구원은 에코프로비엠의 실적 회복을 위해 중요한 것은 삼성SDI향 유럽 판매 회복과 SK On향 Ford, VW 미국 판매 회복이다. 유럽과 미국 모두 EV 정책 스탠스 변화로 단기 성장률 전망치에 대한 눈높이 조정이 필요하다고 판단했다.

에코프로비엠은 이차전지의 4대 핵심소재 중 하나인 양극소재의 제조 및 판매 사업을 수행하고 있다. 주요 제품은 니켈 함량 80% 이상인 하이니켈계 NCA 및 NCM 양극활 물질로서, 고객사의 요구 조건에 따라 전기 자동차, 전동 공구, 에너지 저장 장치 등 다양한 어플리케이션에 적용되고 있다.

에코프로비엠 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

에코프로비엠 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>