Update2026.01.20 화

메리츠증권이 17일 유한양행(000100)에 대해 지난 4분기 영업이익 실적 추정치 하회하나 마리포사(MARIPOSA, 유한양행의 ‘렉라자’와 J&J의 ‘리브리반트’와 병용 투여하는 임상시험) 유럽 승인 및 올해 중 나올 최종 임상 결과를 긍정적으로 예상한다며 투자의견 ‘매수’로 유지, 적정주가는 22만원으로 상향했다. 유한양행의 전일 종가는 13만6000원이다.

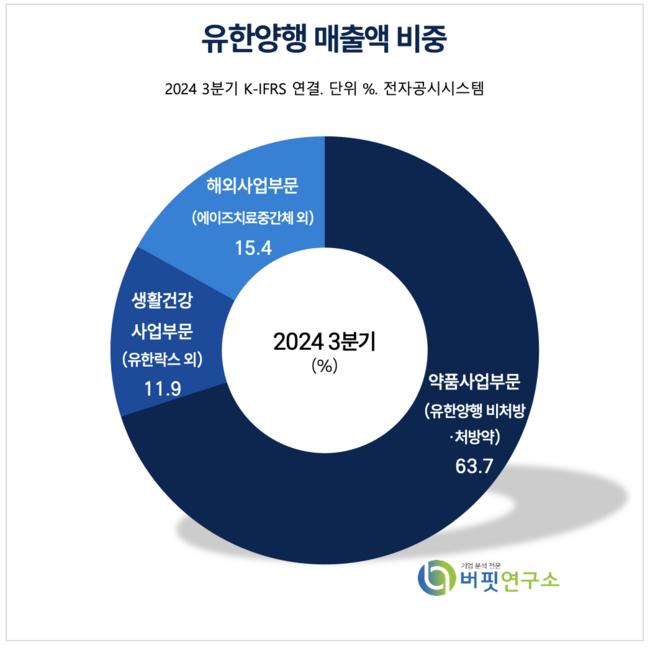

유한양행 매출액 비중 [자료=유한양행 3분기 보고서]

유한양행 매출액 비중 [자료=유한양행 3분기 보고서]

김준영 메리츠증권 연구원은 “지난해 4Q24 연결 기준 매출액 4904억원(전년대비+12.2%, 전분기대비-18.1%), 영업이익 223억원(전년대비+274.1%, 전분기대비-53.2%)으로 매출액은 컨센서스 부합하나 영업이익이 27.3% 하회할 전망이다”며 “의료 파업 장기화로 약품 사업 매출은 성장세 둔화하나 해외 사업부의 경우 Gilead API(원료의약품) 매출이 반영돼 연간 100%의 성장을 예상한다”고 밝혔다.

김준영 연구원은 “지난 3분기에 이어 4분기 역시 연구개발비 증가로 영업이익은 하회할 것이나 마리포사 유럽 승인에 따른 3000만 달러(약 437억원) 다가올 2분기 수령 예상하고 공개될 최종 임상 결과가 긍정적으로 예상돼 점유율을 기존 40%에서 60%로 상향 조정한다”고 말했다.

이어 김 연구원은 “또한 알러지 신약 YH35324 임상 1b상 결과 상반기 공개가 예상되어 여러 임상 결과를 바탕으로 주가 상승을 기대한다”고 평가했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주 사업으로 한다. 의약품사업부문의 대표 제품으로는 렉라자, 안티푸라민, 삐콤씨, 듀오웰, 코푸시럽 등이 있고 이외에도 에이즈치료제, C형간염치료제, 항생제 등을 수출사업에서 다루고 있다.

유한양행 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

유한양행 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>