Update2025.07.16 수

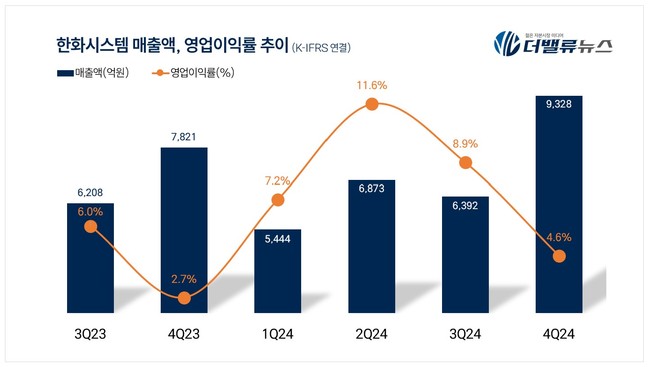

한화시스템(대표이사 손재일, 272210)이 지난해 4분기 매출액 9328억원, 영업이익 432억원을 기록했다고 7일 공시했다(K-IFRS 연결). 이는 전년 동기 대비 각각 19.3%, 103.8% 증가한 수치다.

한화시스템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

한화시스템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

한화시스템은 7일 공시를 통해 지난해 연결 기준 2조8037억원, 영업이익 2193억원을 기록해 전년 대비 각각 14.3%, 78.9% 증가했다고 밝혔다. 방산 수출이 실적을 견인했고, ICT 부문의 대외사업 확대와 신사업 분야의 선택과 집중 전략이 통했다고 분석했다.

사업별로 보면 지난해 방산 부문에서는 △UAE 천궁-II 다기능 레이다(MFR)와 폴란드 K2 사격통제시스템 수출 △군의 핵심 통신 시스템인 전술정보통신체계(TICN) 4차 양산 △차세대 군용 무전기 TMMR(Tactical Multiband Multirole Radio) 2차 양산 등 대형 사업들이 매출을 이끌었다.

ICT 부문에선 한화에어로스페이스의 차세대 ERP(경영관리시스템) 구축 사업과 함께 금융솔루션 기반의 신한EZ손해보험 차세대시스템 구축 등 대외 사업이 매출을 달성했다.

한화시스템은 올해 한국형 전투기(KF-21) AESA레이다 최초 양산, 기존 UAE 및 사우디아라비아 천궁-II 다기능 레이다(MFR) 수출 등을 바탕으로 실적을 보다 견고히 다져나갈 예정이다.

한화시스템 측은 “세계 최고 수준의 경쟁력을 확보한 MFR과 소형 SAR 관측위성을 앞세워 올해 새로운 글로벌 시장을 개척해 수출을 확대하면서 지속적으로 성장할 것”이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>