Update2026.08.03 월

[버핏연구소=이승윤 기자] 서희건설(회장 김팔수 김원철. 035890)이 2월 건설주 저PER 1위를 기록했다.

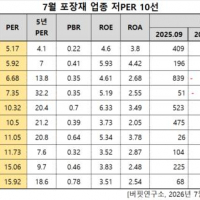

2월 건설주 저PER 10선. [자료=버핏연구소]

2월 건설주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 서희건설이 2월 건설주 PER 2.16배로 가장 낮았다. 이어 세보엠이씨(011560)(2.91), 금화피에스시(036190)(3.43), 한양이엔지(045100)(3.45)가 뒤를 이었다.

서희건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서희건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서희건설은 지난 4분기 매출액 1319억원, 영업이익 635억원을 기록하며 전년동기대비 각각 14.19%, 36.56% 감소했다(K-IFRS 연결).

회사는 건축공사, 토목공사, 산업/환경 설비공사, 조경공사, 시설물공사, 가스공사를 영위한다. 1982년 10월 설립됐고 1999년 12월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>