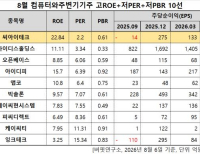

Update2026.08.06 목

[버핏연구소=이승윤 기자] NH투자증권은 11일 현대백화점(069960)에 대해 주요 사업부문의 실적 개선이 일제히 이뤄지고 있고 주주환원 정책 확대도 눈 여겨 볼 만하다며, 투자의견 ‘매수’를 유지하고 목표주가를 7만4000원으로 상향했다. 현대백화점의 전일 종가는 5만9600원이다.

NH투자증권의 주영훈 애널리스트는 “지난해 보유 자사주 절반(3.3%)을 소각했고 기업가치 제고 계획에 의해 올해 배당도 기존 대비 크게 확대될 것(배당총액 지난해 306억원, 올해 400억원)”이라며 “추가적으로 반기 배당도 시행된다는 점에서 투자 매력도를 한층 높여줄 것”으로 판단했다.

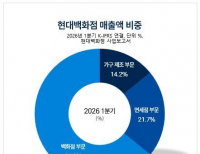

현대백화점 매출액 비중. [자료=버핏연구소]

현대백화점 매출액 비중. [자료=버핏연구소]

또 “올해 연결기준 매출액과 영업이익은 각각 4조2612억원(YoY +2%), 3838억원(YoY +35%)”이라며 “상반기 중으로 예상되는 자회사 지누스의 반덤핑 환입 관련 일회성 이익은 현재 추정치에 반영하지 않은 만큼 초과 달성 가시성이 높다”고 전했다.

그는 “백화점 기존점 성장률은 3% 증가할 것이고 지난해 이상기온에 따른 의류 판매 부진, 엔저로 인한 명품 수요 감소가 겹쳐 기저가 낮은 편”이라며 “실제로 현대백화점를 포함한 백화점 기업들의 1~2월 기존점 매출은 일제히 반등에 성공했다”고 파악했다.

끝으로 “면세점 연간 영업손실은 218억원으로 면세점 영업상황의 어려움이 지속되고 있어 상반기보다 하반기부터 본격적으로 개선될 것”이라며 “자회사 지누스는 지난해 상반기 실적 기저가 낮은 만큼 상반기 연결실적 개선의 핵심 요인이 될 것”으로 전망했다.

현대백화점은 백화점업, 면세점업, 아울렛 사업을 영위한다.

현대백화점. 매출액 및 영업이익률. [자료=버핏연구소]

현대백화점. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>