Update2026.02.09 월

상상인증권이 2일 아모레퍼시픽(090430)에 대해 1분기까지는 연결 실적 내 '코스알엑스 편입효과'가 성장 요인으로 기여하겠지만, 최근 코스알엑스의 모멘텀이 약화되고 있어 2분기부터는 기저효과가 제거돼 연결 매출 성장 폭도 축소될 것으로 예상한다며 투자의견은 매수, 목표주가는 18만5000원을 유지했다. 아모레퍼시픽의 전일 종가는 10만5900원이다.

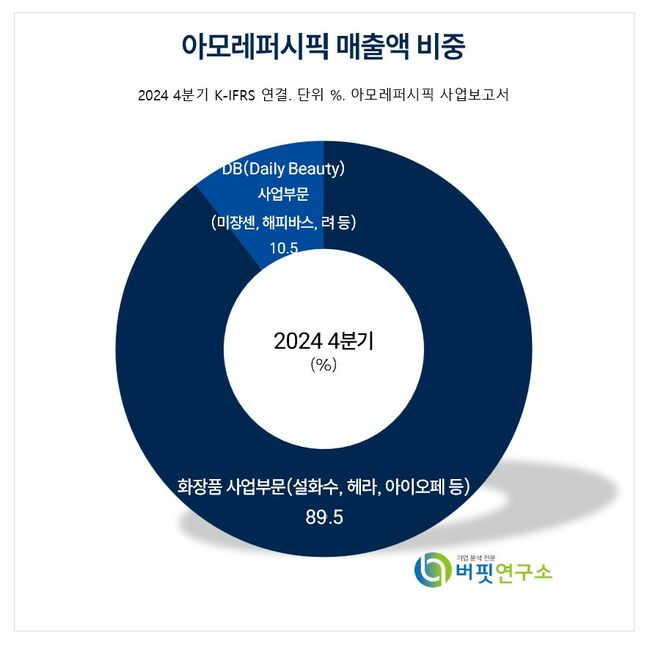

아모레퍼시픽 주요품목 매출 비중. [자료= 아모레퍼시픽 사업보고서]

아모레퍼시픽 주요품목 매출 비중. [자료= 아모레퍼시픽 사업보고서]

김혜미 상상인증권 연구원은 아모레퍼시픽의 1분기 연결 실적으로 매출액 9959억원(YoY +9.3%), 영업이익 926억원(YoY +27.4%)을 기록할 것으로 전망했다. 부문별로 국내 화장품은 매출액 YoY -0.5%, 영업이익 +4%를 예상했다. 면세 매출이 YoY -20% 수준으로 감소, 이커머스와 백화점이 각각 한자리 중반대, MBS 채널은 YoY +30% 가까이 고성장해 이를 상쇄할 것으로 전망했다. 전채널의 수익성 중심 전략과 설화수 에센셜 라인 가격 인상 등으로 부문 수익성은 전년동기대비 소폭 상승한 10.6%를 기록할 것으로 예상했다.

국내 생활용품은 전년도 낮은 기저에 따라 매출과 영업이익 각각 YoY +4%, +134%를 예상했다. 해외 화장품은 매출액 YoY +24%, 영업이익 +37%를 기록할 것으로 전망했다. 중국 매출이 YoY -20% 수준으로 감소하며, 나머지 기타 국가들의 매출 호조로 부문 전체 성장을 예상했다. 특히, 미국과 EMEA 중심으로 고성장세가 지속돼 일본도 신규 브랜드 진출 및 견조한 판매로 YoY +30% 이상 성장할 것으로 전망했다.

아모레퍼시픽의 사업부문은 크게 화장품 사업부문과 DB(Daily Beauty) 사업부문으로 구분돼 있으며 화장품 사업부문은 설화수, 헤라, 라네즈, 아이오페, 에스트라 등 럭셔리 및 프리미엄 브랜드 포트폴리오를 지니고 있다. DB 사업부문은 려, 미쟝센, 해피바스, 일리윤 등 생활용품 브랜드로 사업을 전개하고 있다.

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>