Update2026.02.09 월

SK증권이 22일 한화엔진(082740)에 대해 올해 역대 최고 수주규모를 달성할 가능성이 높고 하반기부터 북미 LNGC 물량의 엔진 발주가 본격화될 예정이어서 높은 레벨의 수주실적 및 수주잔고 유지가 가능하다며 투자의견은 매수, 목표주가는 3만2000원을 유지했다. 한화엔진의 전일 종가는 2만4400원이다.

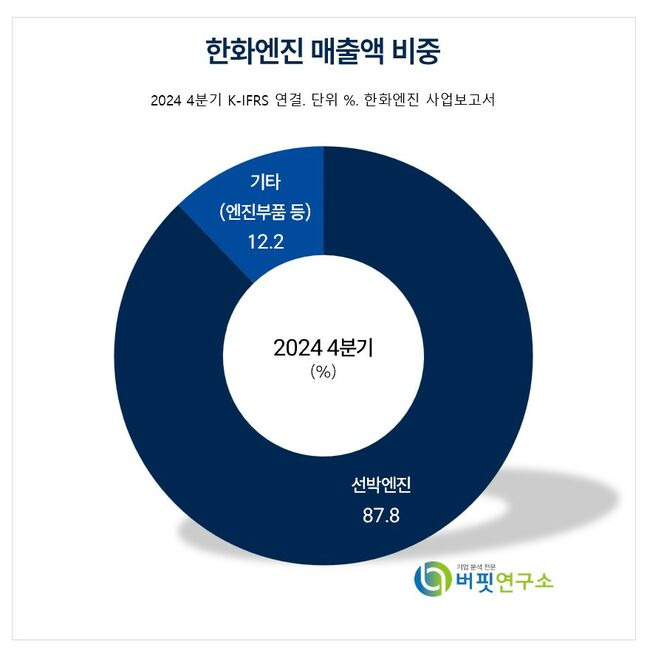

한화엔진 국내외 주요품목 매출 비중. [자료= 한화엔진 사업보고서]

한화엔진 국내외 주요품목 매출 비중. [자료= 한화엔진 사업보고서]

한화엔진은 1분기 실적으로 매출액 3182억원(YoY +8.5%, QoQ -2.5%), 영업이익 223억원(YoY +14.8%, QoQ +22.8%)을 기록하면서 시장 예상치(207억원)를 소폭 상회했다. 올해 1분기 엔진 납품은 30대로 약 2~3대 물량이 2분기로 순연됨에 따라 지난해 4분기 납품 대수인 32대 대비 2대, 매출은 2.5% 감소했다. 이는 메탄올 D/F 엔진 1대를 포함한 고마진 프로젝트 물량 비중 확대로 인한 ASP 상승효과가 반영됨과 동시에 1분기 고환율 기조에 따른 환율 상승효과 또한 발생한 결과다. 비선박엔진 매출액 또한 전분기대비 3.8% 감소했으나, 고마진 AM 사업 매출액은 전년동기대비 약 14% 상승함에 따라 빠른 탑라인 성장을 시현했다.

한승한 SK증권 연구원은 "한화엔진의 향후 전망에 대해 중국의 엔진 쇼티지에 따른 단기적 성장에 이어 IMO 중기 조치에 의한 친환경 교체수요 확대로 중기적 성장을 이어갈 수 있으며, 이후부터는 노후선대 교체 사이클에 따른 장기적 성장이 기대된다"고 전했다.

한 연구원은 "컨테이너선 발주 감소에 따른 P 하락 우려는 캐파 증설 생산 라인에 컨선 대비 저출력의 벌크선 및 탱커 엔진이 채워지면 Q 상승 효과로 충분히 상쇄 가능할 것"으로 판단했다. 이어 "미국의 중국 조선업 제재 및 IMO 환경규제, 그리고 노후선대 교체 수요까지 고려하면 한화엔진의 안정적인 선박 엔진 수주규모와 DF 엔진 비중은 유지될 것"으로 전망했다.

한화엔진은 선박엔진사업, AM사업, 디젤발전사업 및 SCR업을 주요 사업으로 하며, 세계 선박용 엔진 생산 Top Maker로서 저속엔진 시장점유율 세계 2위를 유지하고 있다. 2014년 세계 최초 선박용 이중연료 엔진 상용화 및 독자 기술로 친환경 탈질시스템을 개발하는 등 기술개발을 선도하며 친환경 디젤발전시설 공급을 확대하고 있다.

한화엔진 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한화엔진 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>