Update2026.05.21 목

[버핏연구소=채종일 기자] NH투자증권은 9일 스튜디오드래곤(253450)에 대해 1분기 실적은 부진했지만 하반기 실적이 올라갈 것이라며 투자의견 매수와 목표주가 62000원을 유지했다. 스튜디오드래곤의 전일종가는 5만800원이다.

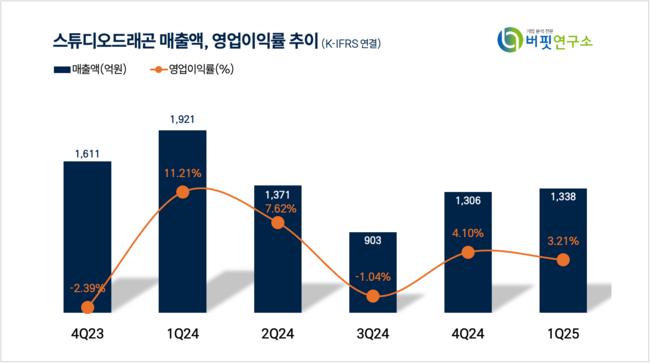

스튜디오드래곤은 지난 1분기 매출액 1338억원(YoY -30%) 및 영업이익 43억원( YoY -80%)으로 컨센서스를 하회했다고 밝혔다.

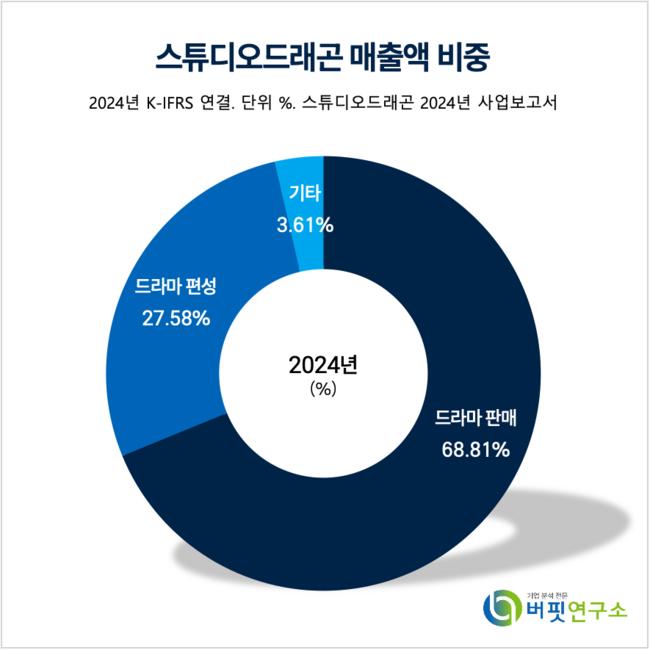

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

이화정 NH투자증권 연구원은 “2분기 캡티브향 신작은 ‘미지의 서울(tvN+Neflix)’, ‘금주를 부탁해(tvN)’에 불과하지만 하반기 방영 예정인 넷플릭스向 오리지널 ‘다 이루어질지니’ 및 ‘친애하는 X’의 납품을 통한 실적 개선세가 기대된다”고 말했다.

이어 “‘폭군의 셰프’, ‘태풍상사’, ‘얄미운 사랑’ 등 캡티브향 텐트폴 및 ‘자백의 대가’, ‘소울메이트’ 등 OTT 오리지널이 대기 중이다”며 “수익성과 판매량 모두가 이끄는 상저하고의 흐름이 기대된다”고 덧붙였다.

이화정 연구원은 “방영 예정인 텐트폴 및 대형 작품 전반의 글로벌 OTT 선판매, 방영회차 증가 흐름, 일본 현지화 드라마 역시 납품 일정이 확정됐다”며 “수익성과 판매량 증가할 것이라 예상하고 “실비 정산을 통해 제작비 10% 절감을 목표로 점진적으로 효과가 드러날 전망이다”며 제작비 감소 효과까지 기대했다.

스튜디오드래곤은 CJ ENM에서 물적분할된 드라마 제작 전문 기업으로 드라마 콘텐츠 제작 및 부가사업을 영위하고 있다. 완성도와 화제성 높은 드라마를 지속적으로 선보이며 전통 미디어, 디지털, OTT 등 뉴미디어까지 영향력을 확대 중이다.

스튜디오드래곤 매출액 및 영업이익률 추이. [자료=버핏연구소]

스튜디오드래곤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>