Update2026.08.03 월

[버핏연구소=권소윤 기자] NH투자증권이 9일 유한양행(000100)에 대해 1분기 실적 컨센서스는 하회했으나 연간 라즈클루제 로열티가 320억원으로 추정돼 분기별 우상향하며 기업가치가 성장할 것이라며 투자의견 ‘매수’, 목표주가 16만원으로 유지했다. 유한양행의 전일종가는 10만9800원이다.

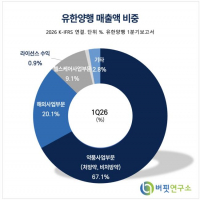

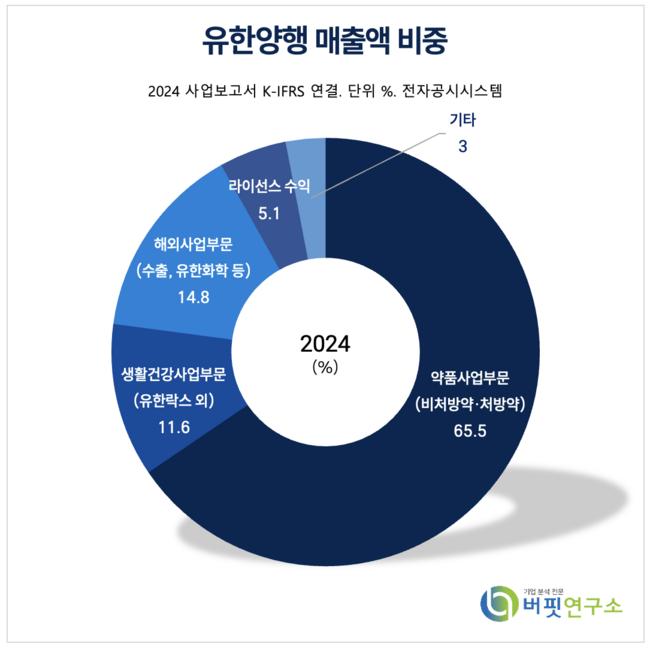

유한양행 매출액 비중 [자료=2024년 유한양행 사업보고서]

유한양행 매출액 비중 [자료=2024년 유한양행 사업보고서]

한승연 NH투자증권 연구원은 “유한양행의 1분기 로열티 매출을 26억원으로 추정(미공개, 로열티율 10% 가정), 올해 총 324억원의 로열티를 기대한다(2분기 25억원, 3분기 97억원, 4분기 143억원)”며 “향후 라즈클루제 매출 추세는 파트너사 실적발표(Rybrevant 단독 매출 포함 여부 주의) 및 미국 월별 처방을 통해 사전 파악 가능할 것”이라고 평가했다.

한승연 연구원은 “로열티 우상향 여부 확인이 가장 중요하다”며 “오는 6월 ASCO(미국임상종양학회)에서 피부 부작용 감소 목적 COCOON 2상 데이터, 하반기 NCCN(미국 종합암네트워크) 가이드라인 선호 요법 등재, 4분기에서 내년 1분기 중 Rybrevant SC FDA(미 식품의약국) 허가 및 하반기의 OS(전체 생존기간) 확정 값 업데이트 등의 이벤트를 확인할 필요가 있다”고 밝혔다.

이어 “YH35324의 경우 L/O(라이선스 아웃, 기술이전) 탐색 중이나, 내년 2상 진입 가능성이 있다”며 “우선 CSU(만성 자발성 두드러기) 적응증 진입, 졸레어(항히스타민제) 불응성·반응성 모두 포함될 것으로 기대한다”고 밝혔다. YH35324의 1상 파트2 데이터는 올해 중 발표될 가능성이 있다.

한 연구원은 “유한양행은 1분기 연결 매출 4916억원(전년대비 +11%), 영업이익 64억원(영업이익률 1%)으로 당사 추정치를 하회했다”며 “이는 라즈클루제 마일스톤(단계적 기술료) 인식 타이밍 차이가 주된 이유”라고 분석했다.

그는 “일본과 유럽에서 받게되는 각각 210억원, 420억원의 신약 허가 마일스톤 인식 타이밍이 2분기와 3분기로 지연 인식되며 변경이 추정된다”며 “연간 유입 마일스톤 추정 총액은 변동이 없다”고 평가했다.

더불어 “해외사업(유한화학) 1분기 매출액 87억원을 호실적을 달성했다”며 “화성 HB동 완공 효과로 길리어드에 HIV API(원료의약품)의 공급이 본격 진행, 추가 생산 문의 증가로 설비 추가 확장이 기대된다”고 분석을 마쳤다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주 사업으로 한다. 의약품사업부문의 대표 제품으로는 렉라자, 안티푸라민, 삐콤씨, 듀오웰, 코푸시럽 등이 있고 이외에도 에이즈치료제, C형간염치료제, 항생제 등을 수출사업에서 다루고 있다.

유한양행 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

유한양행 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>