Update2026.02.09 월

한국투자증권이 14일 파마리서치(214450)에 대해 1분기 영업이익률이 컨센서스 8.3%를 상회했고 전 사업부 내수·수출에서 분기 성장을 달성했다며 투자의견 ‘매수’ 유지, 목표주가 49만원으로 상향했다. 파마리서치의 전일 종가는 39만8000원이다.

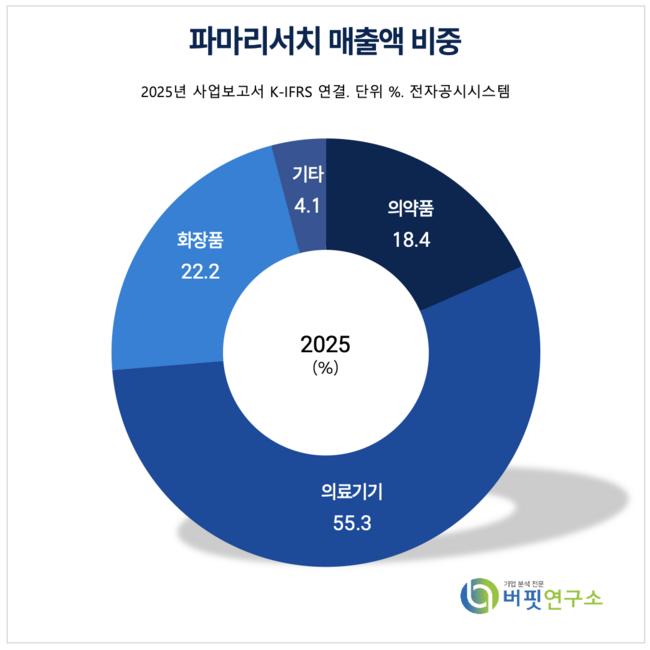

파마리서치 매출액 비중 [자료=2025년 파마리서치 사업보고서]

파마리서치 매출액 비중 [자료=2025년 파마리서치 사업보고서]

강시온 한국투자증권 연구원은 “1분기 실적은 매출액 1169억원(전년대비 +56.5%), 영업이익 447억원(전년대비 +67.7%, 영업이익률 38.3%)으로 컨센서스 대비 각각 11.3%, 8.3% 상회했다”고 밝혔다.

이어 “지난 4분기의 높은 기저에도 전 사업부의 내수와 수출 모두 분기 성장을 시현했다”며 “이번 실적 호조는 특별한 요인 없이 구조적 수요 확대에 따른 결과로 실적의 질적 측면에서 매우 우수하다”고 전했다.

특히 “사업부별 성장률은 전년대비 의료기기 부문 81%, 화장품 부문 58%, 의약품 5% 증가를 기록했다”며 “리쥬란 의료기기의 강한 수요가 지속, 해당 브랜드 파워가 화장품과 의약품 매출로 확장되고 있다”고 평가했다.

강시온 연구원은 “적극적인 광고비 집행 및 자회사 R&D(연구개발) 비용 증가로 판관비가 전년동기대비 62% 증가했지만 확대된 매출 규모가 이를 상쇄했고 이익 훼손 없이 광고 확대 및 광고 효과에 따른 매출 성장의 선순환이 형성되고 있다”고 밝혔다.

강 연구원은 “방한 외국인의 피부과 지출액이 매월 최고치를 경신(지난달 기준 1034억원, 전년대비 +124%)하고 있고 리쥬란은 EBD(레이저·고주파 미용 의료기기), 필러 등 다른 시술 대비 PN(피부 재생 물질, 주사 미용시술 원료) 카테고리 내 대체제가 거의 없어 외국인 증가의 수혜가 가장 클 전망”이라며 “이는 규모가 제한적인 국내 시장의 파이를 확대, 의료기기 내수 매출은 올해 47%, 내년 27%의 고성장을 이어갈 것”이라고 예상했다.

지난해 리쥬란 수출액은 560억원에 불과하지만 해외 성장 잠재력이 높다. 비교 제품인 ‘Sculptra’는 지난 2020년 약 1000억원 매출 규모에서 지난해까지 연평균 +37% 성장했다. 리쥬란은 여전히 수출 초입 단계로, 기존 시장 내 침투율 확대와 신규 국가 진출이 성장을 견인할 것으로 보인다.

강 연구원은 “목표주가를 49만원으로 상향, 의료기기 내수·수출의 성장성을 반영해 올해와 내년의 EPS(주당순이익)를 각각 11%, 16% 상향한다”며 “이익 규모와 성장률 측면에서 Peer(유사 기업) 대비 할인 요인이 없어 목표 PER(주가수익비율)을 Peer 1위와 동일한 33배(기존 30배)를 적용한다”고 밝혔다.

그는 “내년과 2026년 EPS 기준 PER은 각각 23배, 19배로 밸류에이션(기업가치 평가) 부담은 점차 완화될 것”이라며 분석을 마쳤다.

파마리서치는 재생 바이오 전문 제약회사로 PDRN/PN(피부 재생 물질) 제조 기술을 핵심 역량으로 보유, 강릉에 GMP(국제 의약품 제조 및 품질관리 기준) 인증 1·2공장을 운영하고 있다.

파마리서치 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

파마리서치 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>