Update2026.02.09 월

DS증권은 16일 농심(004370)에 대해 2분기부터 본격적으로 실적이 향상될 것이라며 투자의견 매수와 목표주가 54만원을 유지했다. 농심의 전일종가는 41만5000원이다.

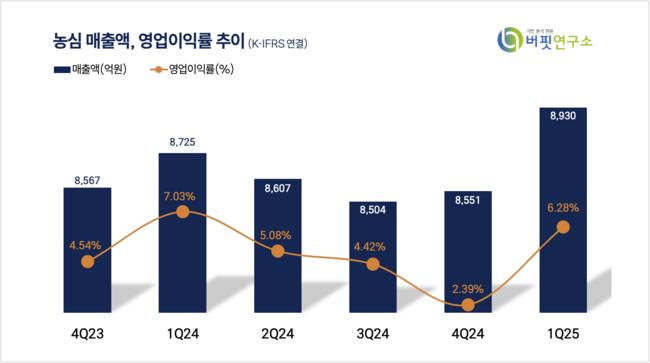

농심은 지난 1분기 매출액 8930억원(YoY +2%), 영업이익은 561억원(YoY -9%)으로 시장 기대치에 부합했다고 발표했다.

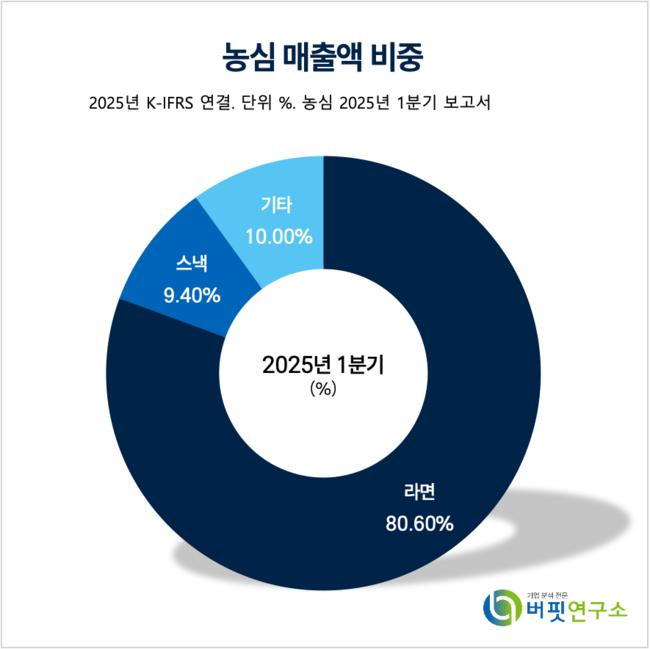

농심 매출액 비중. [자료=버핏연구소]

농심 매출액 비중. [자료=버핏연구소]

국내 매출액은 6389억원(YoY +2%), 영업이익은 379억원(YoY +2%)을 기록했으며 해외 매출액은 2542억원(YoY +3% ), 영업이익은 151억원(YoY -33%)을 기록했다.

장지혜 DS증권 연구원은 “해외 매출은 2개 분기 연속 성장 전환했지만 신라면 툼바 등 신제품 입점 관련 비용 투자와 매출 에누리 증가로 수익성은 부진했다”며 “미국 1625억원(YoY +1%), 중국 454억원(YoY -5%)으로 부진했고 일본 282억원(YoY +21%), 호주 141억원(YoY +21%) 등은 신제품 및 메인 스트림 입점이 증가하며 성장했다”고 말했다.

장지혜 연구원은 “라면(내수)은 매출액 4103억원(YoY +5%)으로 주요 제품 가격 인상 전 가수요 물량이 실적 성장에 기여한 반면 스낵(내수)은 매출액 1015억원(YoY -11%)으로 내수 소비 부진 영향으로 감소했다”고 말하며 “라면과 스낵 수출은 1133억원(YoY +4%)으로 신라면 툼바의 글로벌 입점 확대에도 유럽 판매법인 설립 관련 유통망 정비로 성장률이 둔화됐다”고 언급했다.

이어 “2분기부터 본격적인 실적 턴어라운드가 기대된다”며 “국내는 지난 3월 17일 라면/스낵 주요 제품 출고가를 평균 7% 인상해 2분기부터 국내 외형 성장 및 수익성 개선이 기대되며 해외는 미국 신라면 툼바 등 신제품 확대를 통한 메인스트림 중심 성장, 중국은 온라인, 간식점 등 성장 채널별 전용 제품 입점으로 외형 성장 및 수익성 개선, 유럽은 판매 법인 영업 본격화, 일본, 호주, 베트남은 메인 스트림 유통 커버리지 확대로 성장을 이어갈 것이다”고 덧붙였다.

농심은 라면류, 스낵류, 음료류 등을 생산·판매하는 식품사업을 영위하며 신유통, 특약점, 온라인 등을 통해 판매하고 있다. 지속가능한 성장기반 마련을 위해 신규 카테고리 개척, 차별적 신기술 확보, 원료공급체계 선진화 및 식품 안전성을 위한 품질보증체계 구축에 주력하고 있다.

농심 매출액 및 영업이익률 추이. [자료=버핏연구소]

농심 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>