Update2026.05.21 목

[버핏연구소=이승윤 기자] IBK투자증권은 26일 KCC(002380)에 대해 삼성물산과 HD한국조선해양 주가가 상승하며 금융수익이 급등할 것이라며, 투자의견 ‘매수’와 목표주가 38만원을 유지했다. KCC의 전일 종가는 27만2000원이다.

이동욱 IBK투자증권 애널리스트는 “지난 3월 말 이후 삼성물산 주가가 20% 이상 상승하며 강세를 보였다”며 “바이오 부문 수익성 방어, 배당 증가, 지분 매각 이익으로 세전이익이 분기 최대치를 기록하며 실적 호조가 나타났고 삼성에피스홀딩스 인적분할 결정으로 기업 가치 재평가에 따른 NAV(순자산가치) 증가 전망이 주가 상승에 기인했다”고 전했다.

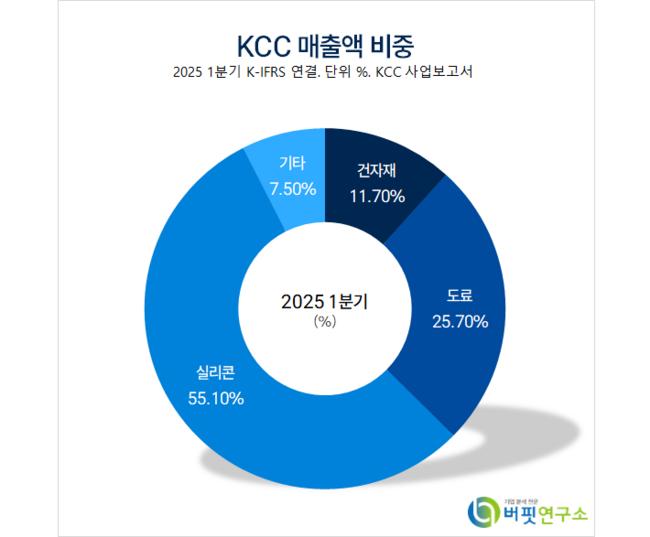

KCC 매출액 비중. [자료=버핏연구소]

KCC 매출액 비중. [자료=버핏연구소]

이동욱 애널리스트는 “KCC는 삼성물산 지분 10.01%(약 1700만주)를 보유하고 있고 이에 따라 삼성물산 주가 변동은 KCC의 영업외단 금융수익에 큰 영향을 미친다”며 “삼성물산 주가가 다음달 말까지 현재 수준을 유지하더라도 2분기 금융수익이 4000억원 이상 증가하며 순이익에서 어닝 서프라이즈가 나타날 것”으로 예상했다.

또 “외화순부채는 달러 기준 약 15억 달러로, 최근 원/달러 환율이 고점 대비 하락하며 외화환산손익 개선으로 추가적인 순이익 향상이 있을 것”이라며 “HD한국조선해양의 시가총액이 3월 말 이후 6조원 이상 증가했고 KCC의 HD현대조선해양 지분율 약 3.91%를 고려할 때 금융수익이 2000억원 이상 추가로 증가할 것”으로 전망했다.

이 애널리스트는 “KCC는 올해 주요 보유 토지 및 투자부동산에 대한 자산 재평가를 완료했다”며 “토지 재평 가 차익은 1조2000억원, 투자부동산 재평가 차익은 3000억원으로 이연법인세부채를 감안해 자본이 약 1조원 이상 증가했다”고 밝혔다.

이에 “부채비율은 지난해 4분기 160%에서 올해 1분기 141%로 감소하며 재무구조가 개선됐다”며 “KCC는 지난해 말 4억 달러의 차입금을 상환하며 전체 인수금융의 25%를 상환 완료했고 이를 통해 연간 약 400~500억원의 이자비용을 절감했다”고 설명했다.

끝으로 “올해도 금융자산을 활용해 비슷한 규모의 차입금을 상환하며 이자비용을 추가로 줄일 계획이고 재무 부담 완화를 위해 차입 구조를 장기화하며 유동성을 확대했다”며 “2023년 단기 차입금은 2조1000억원으로 전체 차입금의 40% 수준이었으나 차입구조 장기화를 통해 올해 1분기에는 약 28%로 감소했다”고 전했다.

KCC는 건축자재, 도료, 실리콘, 첨단소재를 생산한다.

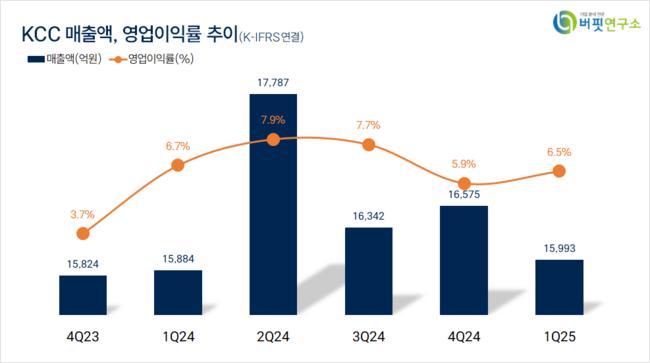

KCC. 매출액 및 영업이익률. [자료=버핏연구소]

KCC. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>