Update2026.06.01 월

[버핏연구소=권소윤 기자] 유안타증권이 30일 KT&G(033780)에 대해 해외 수출 성장, 하반기 신형 디바이스 출시, 국내 시장 안정적인 현금창출 및 글로벌 상위 수준의 주주환원 정책이 진행, ’방어주’ 그 이상의 가치를 보이고 있다며 투자의견 ‘매수’, 목표주가 15만원으로 신규 평가했다. KT&G의 전일 종가는 12만1000원이다.

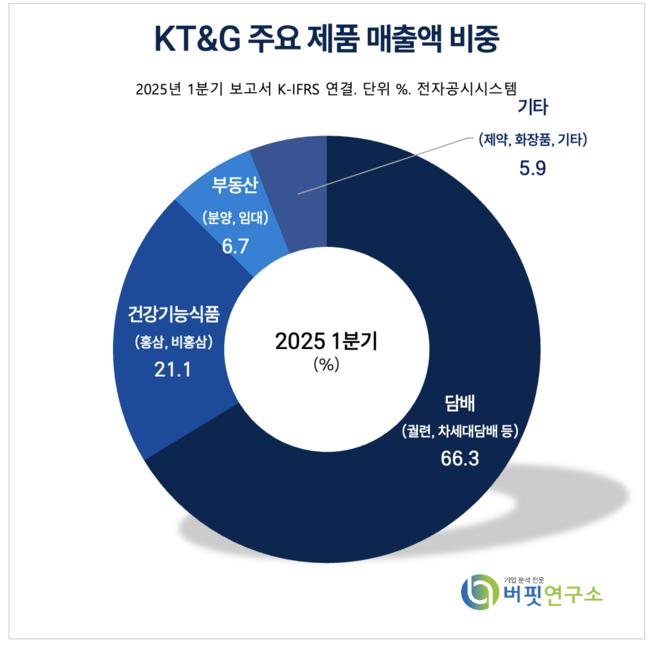

KT&G 주요 제품 매출액 비중 [자료=2025년 KT&G 1분기 보고서]손현정 유안타증권 연구원은 “KT&G 커버리지를 개시, 목표주가는 올해 예상 주당순이익(EPS) 9043원에 목표 주가수익비율(PER) 17배를 적용해 산출했다”고 밝혔다.

KT&G 주요 제품 매출액 비중 [자료=2025년 KT&G 1분기 보고서]손현정 유안타증권 연구원은 “KT&G 커버리지를 개시, 목표주가는 올해 예상 주당순이익(EPS) 9043원에 목표 주가수익비율(PER) 17배를 적용해 산출했다”고 밝혔다.

이어 “현재 주가는 올해 예상 PER 기준 13배 수준으로, 글로벌 담배사 평균(17배) 대비 약 20% 저평가돼 있다”며 “구조적인 실적 성장과 적극적인 주주환원 정책에 따라 멀티플(Valuation 배수) 확장 여력이 충분하다”고 평가했다.

손현정 연구원은 “KT&G는 해외 궐련 수출 구조적 성장 본격화, 하반기 신형 디바이스 출시로 NGP(차세대담배) 수익성 반등 및 플랫폼 확장, 국내 담배 시장 내 고점유율 기반한 현금창출력 및 글로벌 상위 수준의 주주환원 정책과 자산 유동화 병행 등 다각적 요인을 통해 중장기 리레이팅(Re-rating, 재평가)이 가능한 구간에 진입했다”고 판단했다.

손 연구원은 “올해 연결 매출액은 6조3837억원(전년대비 +8%), 영업이익은 1조2880억원(전년대비 +8.3%, 영업이익률 20.2%)을 전망한다”며 “해외 담배 매출 비중은 중기적으로 50%를 상회, 국내외 NGP 침투율 상승 및 신제품 효과가 실적을 견인할 것”이라고 평가했다.

주주환원 정책도 주목된다. KT&G는 지난해부터 오는 2027년까지 총 3조7000억원 규모(환원율 100% 이상)의 주주환원 계획을 갖고 있다. 연평균 1조1000억원 수준이며, 지난해 99.4%의 환원율을 달성, 올해는 103.9%에 달할 전망이다.

그는 “자사주 소각을 통한 EPS 상승과 비핵심 자산 유동화를 통한 재원 확보까지 병행되고 있다”며 “ROE 상승과 밸류에이션 정상화를 동시에 유도할 수 있는 구조를 갖추고 있다”고 분석했다.

이어 그는 “KT&G는 ‘방어주’ 그 이상으로, 해외 성장과 주주환원이 주목된다”며 “향후 글로벌 경쟁사 수준의 멀티플 회복 가능성이 충분하다”고 분석을 마쳤다.

KT&G는 궐련과 HNB(Heat-Not-Burn, 궐련형(가열형) 전자담배) 제조와 판매를 주요사업으로 영위, 홍삼과 건강기능식품 제조 및 판매, 부동산 임대·운영·개발, 의약품과 화장품의 제조 및 판매 등을 수행하고 있다. PMI(필립 모리스 인터내셔널)과 전략적 제휴를 통해 차세대 담배의 해외 공급·판매를 확대, 글로벌 시장 진출을 가속중이다.

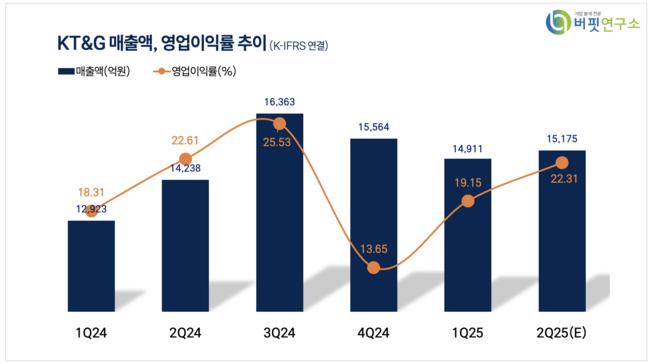

KT&G 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

KT&G 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>