Update2026.06.01 월

[버핏연구소=권소윤 기자] 부국증권이 9일 넷마블(251270)에 대해 올해 출시된 ‘세븐나이츠 리버스’가 매출 순위 상위권을 유지 중이고 향후 출시될 다수의 신작 성과에 따라 하반기 실적 상향이 가능할 것이라며 투자의견 ‘매수’ 유지, 목표주가 7만원으로 상향했다. 넷마블의 전일 종가는 5만5900원이다.

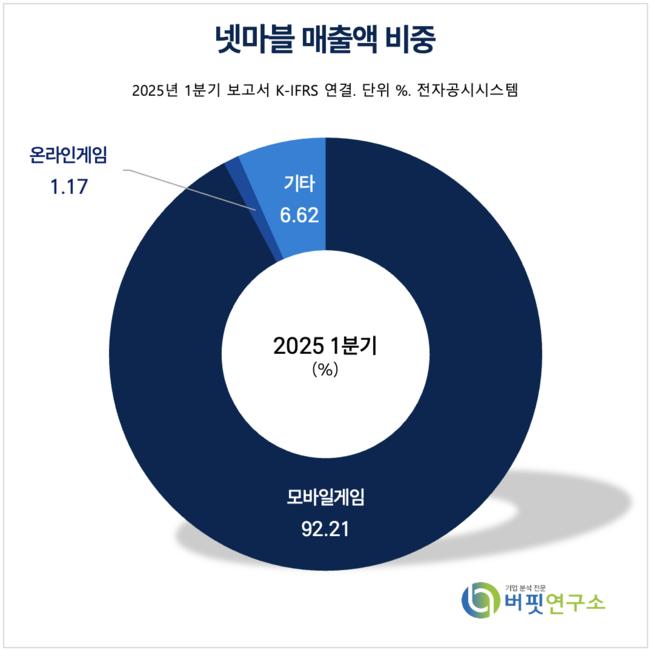

넷마블 매출액 비중 [자료=2025년 넷마블 1분기 보고서]이준규 부국증권 연구원은 “넷마블의 2분기 예상 실적은 매출액 6941억원(전년동기대비 -11.3%), 영업이익 824억원(전년동기대비 -25.9%)으로 시장 기대치를 상회할 전망”이라며 “올해 신작 ‘세븐나이츠 리버스’는 출시 이후 현재까지 양대 마켓(구글플레이·앱스토어)에서 매출 순위 1위를 유지 중이고 ‘RF온라인 넥스트’도 상위권에 안착해 실적 상승세가 이어질 것으로 보인다”고 밝혔다.

넷마블 매출액 비중 [자료=2025년 넷마블 1분기 보고서]이준규 부국증권 연구원은 “넷마블의 2분기 예상 실적은 매출액 6941억원(전년동기대비 -11.3%), 영업이익 824억원(전년동기대비 -25.9%)으로 시장 기대치를 상회할 전망”이라며 “올해 신작 ‘세븐나이츠 리버스’는 출시 이후 현재까지 양대 마켓(구글플레이·앱스토어)에서 매출 순위 1위를 유지 중이고 ‘RF온라인 넥스트’도 상위권에 안착해 실적 상승세가 이어질 것으로 보인다”고 밝혔다.

또, PC 게임 매출 비중 증가로 지급수수료율(매출 대비 유통·플랫폼 수수료)이 계속 하락하고 있고 모두 자체 IP(지식재산권)를 기반으로 제작돼 라이선스 비용 지출이 적다는 점도 수익성 개선에 기여할 것으로 예상된다. 특히 ‘세븐나이츠 리버스’는 원작 복귀 유저와 신규 유저 유입이 모두 활발해 신규 캐시카우(현금창출원)로 안착할 가능성이 높다.

이준규 연구원은 “상반기 출시작들은 모두 유의미한 성과를 기록했다”며 “IP 흥행력에 기인한 것도 있으나 리메이크 수준의 개발 완성도, 적극적인 유저 피드백 반영, 정밀한 BM(비즈니스 모델) 설계 등을 감안했을 때 개발력이 시장 기대 수준에 근접했음을 방증한다”고 평가했다.

하반기에는 총 5개 신작 출시가 예정돼 있다. 이 연구원은 “이 중 서머게임페스트 출품 예정인 ‘일곱개의 대죄: 오리진’과 ‘몬스터길들이기: 스타다이브’의 흥행 기대감이 높아질 것으로 예상된다”며 “특히 ‘몬길: 스타다이브’는 과거 ‘몬스터 길들이기’의 성과를 고려해 ‘세븐나이츠 리버스’와 함께 회사의 신규 캐시카우로 부상할 가능성이 있다”고 설명했다.

이에 그는 “목표주가를 기존 6만5000원에서 7만원으로 상향, 투자의견 ‘매수’를 유지한다”며 “현재는 신작이 분기마다 성과를 내고 있는 구간으로 주가 리레이팅(재평가) 시점이 도래한 것으로 판단된다”고 밝혔다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 주요 라인업으로 ‘마블 콘테스트 오브 챔피언스’, ‘잭팟월드’, ‘세븐나이츠’, ‘몬스터길들이기’ 등이 있다.

넷마블 매출액 및 영업이익률 추이 [자료=버핏연구소]

넷마블 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>