Update2026.02.27 금

IBK투자증권이 10일 효성중공업(298040)에 대해 최근 창원공장 및 미국공장의 증설에 이어, 전력망 교체뿐 아니라 공격적인 증설을 통해 수주 경쟁력이 강화될 것으로 기대된다며 투자의견은 매수, 목표주가는 86만원으로 36.5% 상향했다. 효성중공업의 전일 종가는 66만6000원이다.

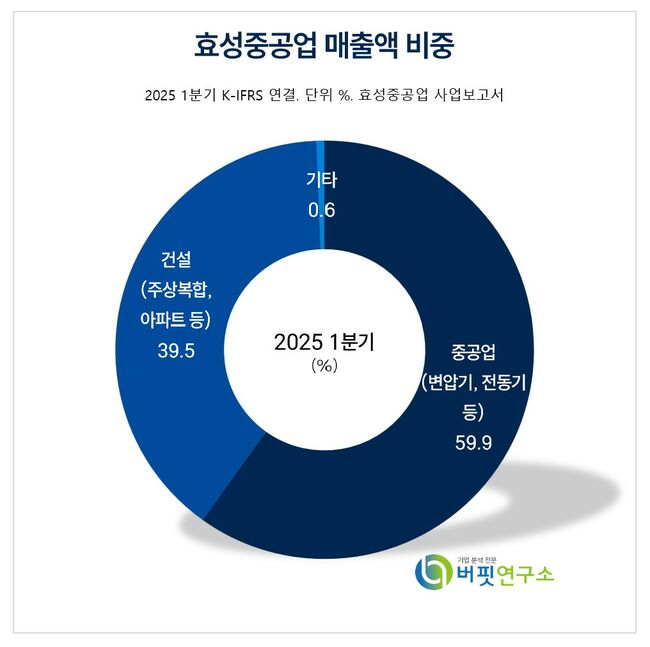

효성중공업 주요품목 매출 비중. [자료= 효성중공업 사업보고서]

효성중공업 주요품목 매출 비중. [자료= 효성중공업 사업보고서]

김태현 IBK투자증권 연구원은 효성중공업의 2분기 실적으로 연결 기준 매출액 1조2970억원(YoY +8.6%), 영업이익 1206억원(YoY +92.5%)으로 전망했다. 수익성이 높은 미국과 인도 지역 매출 비중이 확대되며 이익 증가세가 두드러질 것으로 내다봤다. 1분기 기준 미국과 인도 법인의 영업이익률은 각각 29%, 25%를 기록했으며, 2분기에도 유사한 수준을 예상했다.

특히 미국에서 초고압차단기 수주가 본격화되고 있어 포트폴리오 다변화 측면에서 긍정적이고, 신규 수주의 약 30~40%가 초고압차단기로 추정했다. 기존 초고압변압기 고객사를 대상으로 관련 영업이 강화되고 있으며, 현지 생산설비는 아직 없지만 높은 진입장벽 덕분에 초고압변압기 수준의 높은 마진율이 유지되고 있다. 인도 역시 800kv급 초고압차단기 매출 비중이 높아지며 수익성 개선이 이어질 전망이고, 유럽 지역도 영국, 노르웨이를 넘어 독일, 프랑스, 스페인 등으로 수주 범위가 확대되고 있다.

김 연구원은 미주 지역을 중심으로 한 전력 인프라 투자 확대와 맞물려 수주 증가 여력도 여전히 높다고 판단했다. 현재 2023년 하반기 수주 물량이 매출에 반영되고 있으며, 2028년까지의 공급 계약을 이미 확보한 상황이다. 이에 글로벌 전력시장 호황의 수혜는 적어도 2030년까지 이어질 것으로 전망했다.

효성중공업은 중공업과 건설 2개 사업부문을 운영하고 있다. 중공업부문은 변압기, 차단기와 전동기, 기어 등을 생산하며, 건설부문은 주택사업, 재개발·재건축사업, 업무·상업시설, 토목·환경, SOC 사업을 수행하고 있다. 최근엔 ESS, 스태콤, IT기반 전력설비 자산관리, 수소충전시스템, 액화수소사업 등 친환경 에너지 시장 대응을 위한 신규 사업을 강화하고 있다.

효성중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

효성중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>