Update2026.06.01 월

[버핏연구소=권소윤 기자] 상상인증권이 11일 동국제약(086450)에 대해 장기관점에서 화장품 부문의성장 잠재력이 크고 주주가치 제고가 팔요한 상황이라고 평가했다. 이에 투자의견 ‘매수’, 목표주가 2만8000원으로 유지했다. 동국제약의 전일 종가는 1만7310원이다.

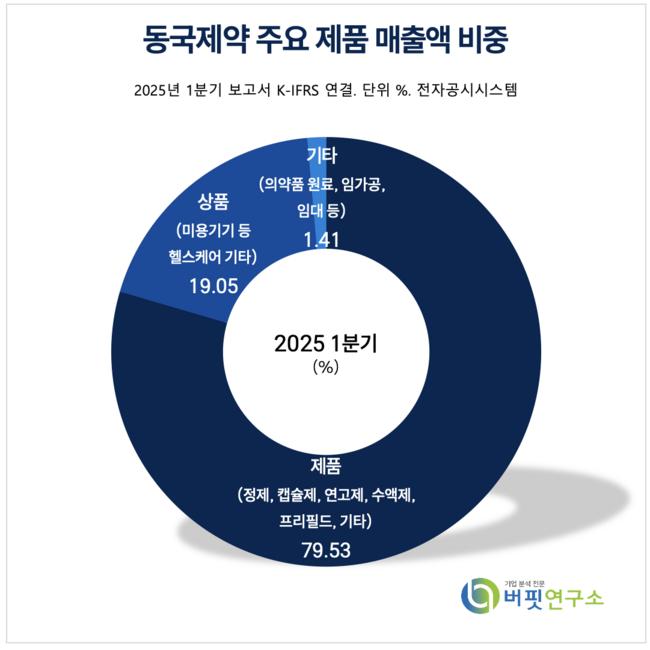

동국제약 주요 제품 매출액 비중 [자료=2025년 동국제약 1분기 보고서]하태기 상상인증권 연구원은 “올해 2분기 연결 매출액은 2267억원(전년동기대비 +11.4%), 영업이익은 227억원(전년동기대비 +17.9%)이 전망된다”며 “계절적 특성인 마케팅 증가로 전분기대비 영업이익이 소폭 감소하지만 장기 성장 트렌드 내에서는 무난하고 시장 기대치를 달성할 것”이라고 밝혔다.

동국제약 주요 제품 매출액 비중 [자료=2025년 동국제약 1분기 보고서]하태기 상상인증권 연구원은 “올해 2분기 연결 매출액은 2267억원(전년동기대비 +11.4%), 영업이익은 227억원(전년동기대비 +17.9%)이 전망된다”며 “계절적 특성인 마케팅 증가로 전분기대비 영업이익이 소폭 감소하지만 장기 성장 트렌드 내에서는 무난하고 시장 기대치를 달성할 것”이라고 밝혔다.

2분기에도 헬스케어 부문이 전사 매출 성장을 이끌 것으로 예상된다. 2분기 부문별 매출액은 전문의약품 551억원(전년동기대비 +8%), 일반의약품 453억원(전년동기대비 +10%), 헬스케어 812억원(전년동기대비 +16%)이 추정된다.

하태기 연구원은 “화장품 부문이 국내 고성장, 수출확대를 적극 추진중인 만큼 성장을 견인할 것”이라며 “2분기 헬스케어 내 뷰티부문 매출액은 626억원(전년동기 대비 +20%)으로 추정되고 헬스케어 사업 전체 매출은 812억원(전년동기 대비 +16%)으로 전망된다”고 평가했다.

동국제약은 화장품부문에서 더마코스메틱 라인업을 확장하고 있고 화장품 유통채널을 기존의 홈쇼핑에서 온·오프라인으로 확대했다. 현재 미국, 중국 등 글로벌 시장을 타겟, 인터넷 쇼핑몰(아마존, Qoo10)로 확대했고 인플루언서 대상 글로벌 마케팅을 강화하는 중이다. 수출 확대를 위해 해외 사업본부를 글로벌 사업본부로 조직을 개편했다.

하 연구원은 “올해 뷰티사업 매출액은 2461억원(전년대비 +20.2%)이 전망된다”며 “센텔리안24(마데카크림) 브랜드 중심의 화장품 부문이 전사 성장을 견인했고 향후 화장품 수출 증가 가능성이 높다”고 분석했다.

화장품 직접 수출이 일본시장 중심으로 증가하고 있다. 이에 그는 “헬스케어부문 수출은 2022년 27억원에서 지난해 341억원으로 증가했고 이 중 순수 화장품 일본향 수출은 절반을 차지하는 100억원대로, 올해도 일본 수출이 100억원대 초중반이 될 것”이라고 전했다.

그는 “주가는 등락을 거듭하지만 장기적인 흐름에서 주가 상승이 기대된다”며 “올해 추정 영업실적 기준 현재 PER(주가수익비율) 11.2배, PBR(주가순자산비율) 1.2배 수준으로 저평가 돼있다”고 분석했다.

다만 “소액주주 입장에서는 주당 배당금이 200원으로 낮아 아쉽다”며 “신정부에서 주주가치 개선과 관련된 제도나 인센티브를 강하게 추진한다면 동국제약을 주가가 상승할 수 있을 것”이라고 분석을 마쳤다.

동국제약은 동국생명과학 등 4개 종속회사를 보유하고 있다. 일반의약품, 전문의약품, 원료의약품 제조·판매와 화장품, 건강기능식품 등을 주요 사업으로 영위하며 중국, 일본, 중동 등 글로벌 시장에 제품을 수출하고 있다.

동국제약 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

동국제약 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>